全球交易商监管查询APP

什么是WikiFX

监管地图缩毒,期货期权大热,传统外汇交易商正在加速转型

WikiFX

|

摘要:大量老牌外汇平台正在猛踩油门变道,争相把期货和期权搬上自家平台。

别再只盯着外汇CFD(差价合约)了!欧洲一众老牌平台正在猛踩油门变道,争相把期货和期权搬上自家平台。你以为只是简单的产品上新?谬矣,这是一场关乎生存模式的结构性大迁移。

最近,芝加哥商品交易所集团(CME)委托Acuiti的最新调查显示:还没提供期货期权的经纪商里,80%要么已在路上,要么正认真考虑。从场外(OTC)的CFD转向交易所的期货期权,意味着经纪商的赚钱逻辑和风险地图将被彻底重写。

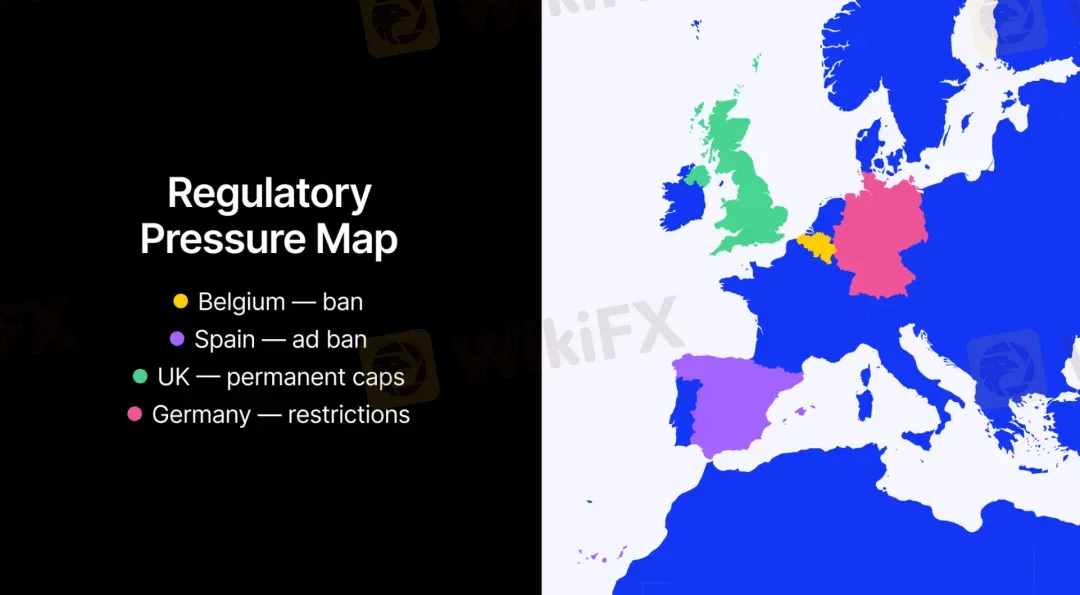

监管地图加速缩毒,CFD躺赚时代落幕

欧洲监管机构早已不满足于给CFD贴贴风险标签、设设杠杆上限这种表面功夫。它们认为外汇CFD模式本身存在基因缺陷,比如:定价像黑箱、杠杆高到吓人、经纪商既当裁判又当运动员(B-Book模式)的天然冲突。监管大爹反复念叨一个扎心事实--大多数玩CFD的散户都在亏钱。具体怎么锤?各国纷纷亮出狠招:

- 比利时最刚,直接全网封杀零售客户的杠杆CFD和外汇滚动交易。

- 西班牙(CNMV) 玩“沉默是金”,全面禁止向散户打CFD广告,杠杆和保证金也勒得更紧。

- 英国(FCA) 把之前的临时限制升级为永久皮肤,杠杆天花板焊死,强平规则更狠,风险警告必须如雷在耳。

- 德国(BaFin) 则专盯变形CFD,封杀特定结构,还警告那些想换马甲绕开禁令的花招。

毫无疑问,监管压力已成经纪商头顶最大的“达摩克利斯之剑”。Acuiti调查显示,高达89%的CFD经纪商把合规视为头号挑战,62%更是极度焦虑,担忧监管会继续加码。这压力,已经从合规办公室弥漫到销售茶水间。

解密外汇CFD“印钞机”,高利润背后是刀尖跳舞

大量传统外汇CFD(尤其B-Book)的赚钱秘诀,核心就两条:内部消化(内部化)和敢当对手盘(承担风险)。

- B-Book模式就是对赌? 简化说,经纪商直接坐你对面。你亏的钱(扣除点差和对冲成本),很大一部分就成了它的利润。

- 内部化玩出花:经纪商赚买卖点差、利用毫秒级速度差套利,还能把客户互相抵消的头寸打包后再决定扔给市场多少。大玩家通常玩混合账本(Hybrid Book),像调音量旋钮一样,动态调整自己承担风险(B-Book)和甩给市场(A-Book)的比例。市场越动荡(高波动),这套模式越嗨——交易量暴增、点差拉宽、止损单像鞭炮一样被触发,收入往往坐着火箭往上蹿。

所以,CFD天生是高毛利“现金牛”,秘诀就在于经纪商能掌控定价权和选择承担风险。但成也萧何败也萧何,这种掌控力正是监管眼中钉。看看XTB 2025年三季报就懂了:客户活跃度和交易量明明大涨,但市场“风平浪静”(低波动),导致单笔交易利润缩水,净收益反而掉头向下。这模式,吃行情饭太明显!

薄利生意,但求一个“稳”

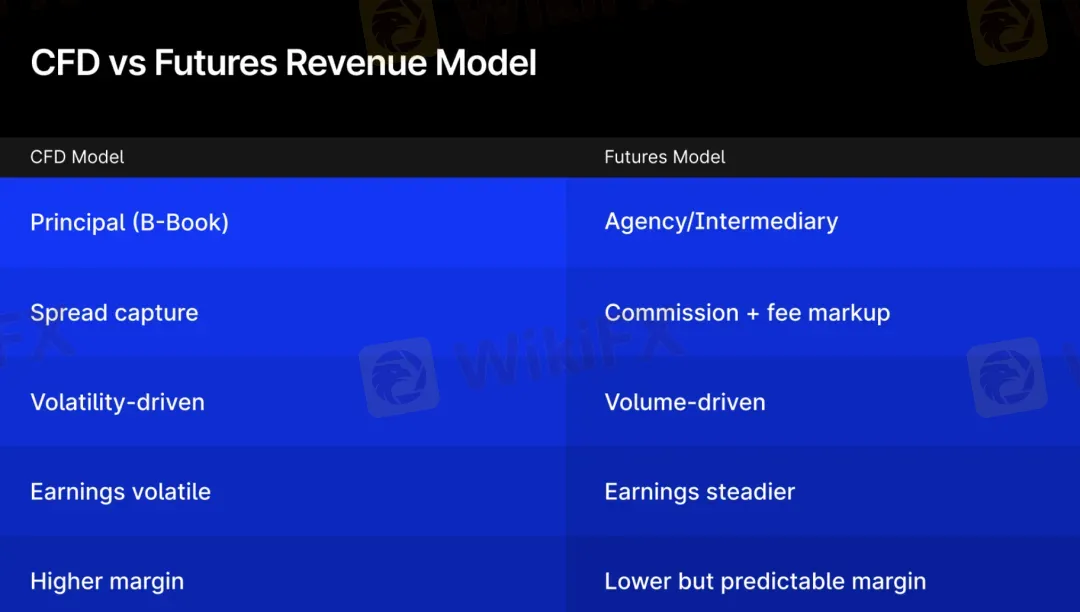

转向期货和期权,经纪商角色直接“变天”。从亲自下场搏杀的交易对手(Principal),变成了牵线搭桥的中介(Agent),连接客户和交易所(清算所)。

这样一来,交易商的赚钱逻辑直接大洗牌。新模式下,主要靠收佣金和加一点交易所费用,告别了依赖客户亏损的原罪。单笔利润变薄了,但胜在可预测。想控制点差?没门!价格是交易所里千军万马公开吼出来的。

并且,聪明的玩家已经在新的发财路上找到明灯,它们惊奇地发现期货期权打开了多元化收入的隐藏关卡:

- 客户账户里的闲钱利息(躺着赚)

- 活跃账户的融资融券费用(借钱生钱)

- 卖数据、卖高级工具的订阅费(知识付费)

需要特别指出的是,接入期货期权交易,传统外汇CFD券商完成了运营模式内核升级--从以前的靠胆量(承担风险)赚钱转向靠服务、靠规模、靠生态赚钱。再也不用过担惊受怕、看行情怕爆仓的日子了。

收入一定滑坡?转型阵痛VS长期真香

短期看,肉疼难免。 放弃高毛利、靠波动捡钱的B-Book收入,转头去赚辛苦的佣金,单个活跃客户贡献的收入(ARPU)大概率要缩水。期货期权市场透明度高、玩家拼价格,溢价空间被压得死死的。

但中期上,潜力股浮现。 行业洞察和头部玩家数据透露,期货期权玩家往往是更硬核、更有钱、更长情的群体。Acuiti 2025报告就点明,这帮人交易更持续、更上头,还愿意为专业数据、分析工具真金白银买单。

另外,客户价值在持续发酵。虽然单笔交易赚得少,但用户更投入、交易习惯更稳,客户生命周期总价值(LTV) 反而可能被养肥。看看某欧洲大牌的美国分部就很有说服力:期货期权收入同比猛增21%,单客收入逆势涨了4%,同期它的OTC业务单客收入却在跌。这说明,在深度玩家身上,期货期权的变现力其实更强。

最重要的是,监管风险大降级。源自中央清算的期货期权收入,比起高杠杆、场外的CFD收入,抗政策黑天鹅的能力强太多。想安心砸钱搞技术、做品牌、扩规模?这种收入稳定性就是定心丸。

说白了,对很多经纪商,拥抱期货期权不只是求生欲爆发。在CFD被越捆越紧的今天,这更是把零售衍生品生意做下去、做体面、做长久的“诺亚方舟”。

最难啃的骨头:让客户习惯

搞定技术对接和监管牌照固然不易,但最大的“拦路虎”是客户认知的鸿沟。过去十几年,欧洲散户的衍生品初恋多是CFD——永续、简单、名义金额直观。

期货和期权?完全是另一套语言!合约乘数、保证金追缴、到期日生死线,期权还多了波动率玄学和时间价值蒸发术。填平这个认知落差,需要持续砸钱搞系统化投教、逼真的模拟交易、强大的客服后援。短期肯定烧钱压利润,但长远看,这决定了你能否在期货期权赛道养出忠诚的高净值用户群。

五年后,行业会是什么模样?外汇天眼认为,剧本大概率会有以下几种:

“混搭”成王道:CFD不会消失,在监管允许的角落(比如小额、特定标的)继续发挥余热;而期货期权将稳坐C位,成为交易主流指数、利率、大宗商品的“扛把子”。

收入结构脱胎换骨:收入重心从赌自己眼光好(对手方风险)彻底转向赚服务费、赚利息、赚知识钱。

行业开启大逃杀:单笔利润越来越薄是趋势,规模效应和组合拳销售(交叉销售)能力成了生死线。那些只做CFD、体量小的玩家,很可能烧不起转型的基建钱,要么被大佬吞并,要么退一步做导流中介(IB模式)。

赢家通吃:手握多国牌照、技术够硬、家底够厚的巨头,将笑到最后,鲸吞更大蛋糕。

收入波动佛系:转型不意味着总收入一定萎缩,但收入构成会更健康,业绩坐过山车的刺激感会降低。早转型的公司,单笔利润可能薄点,但收入来源更多元、更抗揍。

未来,对那些还死抱着高杠杆、场外CFD毒奶瓶不放的经纪商,在监管持续高压、毫无松动迹象的环境下,未来的路只会越走越窄,风险像滚雪球一样放大。

欧洲经纪商的这场“期货期权热”,绝非跟风赶时髦,而是一场在监管风暴中寻找新大陆的生死突围。谁能更快、更顺地完成这场基因改造,谁就能在下一个牌局中,拿到更好的筹码。

本文仅为市场资讯解读,非投资观点,勿用于真实交易。欢迎留言讨论~

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任