全球交易商监管查询APP

什么是WikiFX

MultiBank Group 推出 MBG 代币:创新尝试还是风险陷阱?

WikiFX

|

摘要:MultiBank Group 推出 MBG 代币,宣传背后却伴随高集中筹码、释放压力与合规疑云,投资者需保持警惕。

在 2025 年的区块链市场中,传统金融机构的身影越来越多。MultiBank Group,这家自称掌握 17 张全球监管牌照、日均交易量达 350 亿美元的外汇巨头,近期推出了其自有代币 MBG,并在全球多个平台展开密集宣传。官方口径强调 MBG 将通过代币化真实世界资产(RWA)推动金融革新,但在热闹的叙事背后,风险与质疑同样不断浮现。

从外汇巨头到区块链玩家

MultiBank Group 成立于 2005 年,主营外汇与差价合约业务。虽然声称受多国监管,但其声誉并不完美。WikiFX 平台长期收录大量用户投诉,涉及资金出金障碍与客服失联,评分仅在 2.5/10 左右。

根据 WikiFX 的数据显示,该集团持有多国监管牌照,包括澳大利亚 ASIC、德国 BaFin、塞浦路斯 CySEC、新加坡 MAS、阿联酋 SCA 以及波兰 KNF 等,表面上拥有广泛的合规布局。然而,部分执照已被撤销或存在瑕疵,例如阿联酋 DFSA、英国 FCA、西班牙 CNMV 的牌照均已被注销,开曼 CIMA 牌照则被标记为超范围经营,此外在塞舌尔、瓦努阿图等地的注册也存在“未验证”状态。可见,尽管 MultiBank Group 不断强调其全球持牌优势,但其合规体系并非毫无争议。

全球宣传攻势下的 MBG

2025 年 7 月,MultiBank Group 宣布发行旗下首个实用代币 MBG,并迅速展开一场声势浩大的宣传攻势。无论是在官网、社交媒体还是行业会议上,MBG 都被描绘成“桥接 TradFi 与 Web3”的关键工具。官方反复强调该代币具备“通缩属性”,并以“真实世界资产(RWA)赋能”为核心卖点,声称通过代币化房地产等大宗资产,将为金融市场带来革命性改变。与此同时,集团还在宣传渠道中不断投放购买链接和认购入口,试图在第一时间最大化市场热度与资金流入。

MBG 的发行与赋能叙事

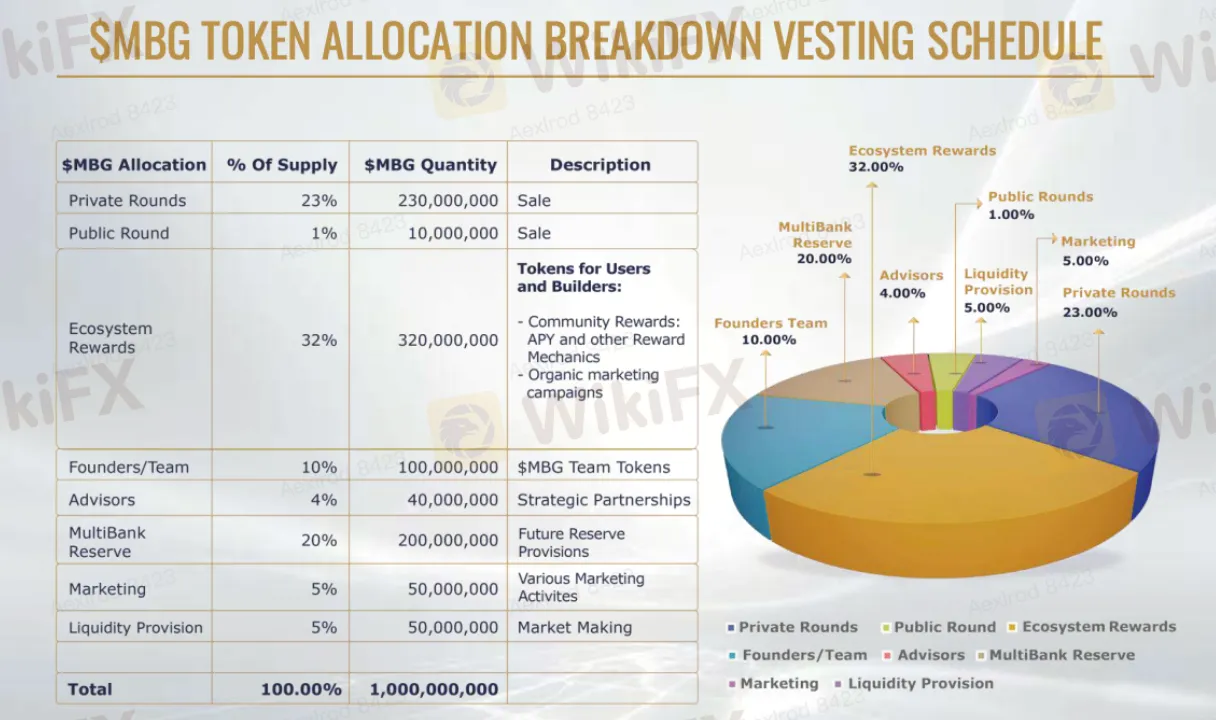

根据官方白皮书,MBG 的总供应量设定为 10 亿枚。MultiBank Group 将其定位为集团生态体系内的核心代币,功能包括支付手续费、享受交易折扣以及参与奖励机制。更进一步,集团宣称 MBG 将与真实世界资产(RWA)结合,涉及房地产等领域的代币化,以此提升代币的长期价值和市场叙事空间。围绕这一定位,官方公布了详细的代币分配(如下图所示)。

官方包装下的 MBG,被描绘成集团生态的万能钥匙:既能支付手续费,又能享受折扣,还被许诺未来能搭上 RWA 的快车,进入房地产等资产的代币化领域。宣传口径中最常出现的两个关键词是“通缩”和“赋能”。团队宣称通过持续回购和销毁制造稀缺性,同时不断强调它在传统金融与区块链之间的桥梁作用。

然而,真实情况却给这种叙事当头一棒。8 月 27 日,MultiBank 宣布完成首批回购销毁,约 486 万枚代币被移出流通,市值约合 1000 万美元。按理说,这种操作应当刺激价格上涨,但结果却是 MBG 在次日暴跌,从 2.42 美元跌至 1.76 美元,一周内跌幅超过 20%。

在这种背景下,MBG 的风险愈发凸显。下面三个层面,正是投资者必须重新审视的隐患。

风险一:筹码集中与未来解锁隐患

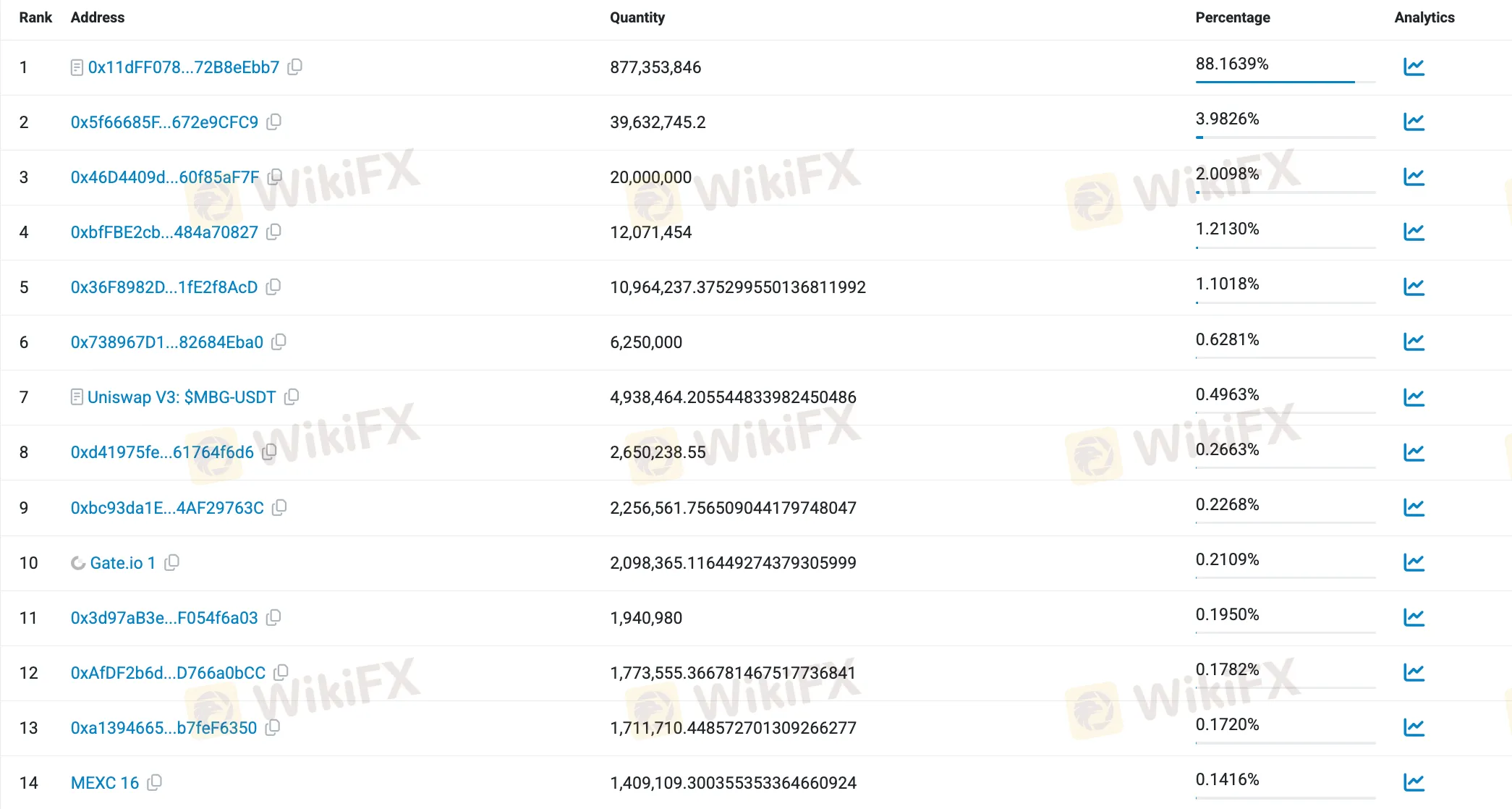

MBG 当前的流通市值约 2 亿美元,看似不算庞大。但如果对比总供应量,完全稀释后的估值高达 17 亿美元。换句话说,目前市场价格是建立在仅 1.17 亿枚流通的前提下计算出来的,其余超过 8.8 亿枚代币仍处于锁定或未解锁状态。这种巨大的落差意味着,一旦后续解锁筹码逐步流入市场,稀释压力将远超想象。

更严重的是,链上数据显示,MBG 的筹码结构极度不健康。单一合约地址掌握了 88.16% 的代币,前十大地址合计超过 96%。流动性池中可交易的筹码不足 0.5%,这种集中度,使得代币价格很容易被操控。

归属规则进一步加剧了这种风险。根据白皮书,私募轮将在 12 个月内分 5 批解锁,团队和集团储备则分别有 6 个月 cliff + 36 个月线性释放的安排。表面看是“长期锁定”,但随着解锁进程推进,每个阶段都会形成新的抛压。考虑到当前市值与流通的失衡,这些潜在的释放足以冲击整个市场结构。

风险二:代币分配与私募透明度不足

根据白皮书,私募轮(Private Rounds)占据 23%,共计 2.3 亿枚 MBG。然而,这一部分最关键的信息——投资者身份、具体定价、折扣比例、分配对象——并未对外披露,仅以“12 个月 5 个批次释放”作为笼统描述。这样的安排,意味着市场难以预判何时会有大规模筹码解锁,价格波动的风险几乎不可避免。

与此同时,团队(10%)和集团储备(20%)将在第七个月后逐步解锁,与私募批次叠加,形成多重供应压力。考虑到当前流通量仅约 1.17 亿枚,任何一次较大规模的释放,都可能对二级市场造成明显冲击。换句话说,所谓“长期规划”的释放机制,实际上可能让持有者面临持续的不确定性。

风险三:合规定位与发行主体的不确定性

MultiBank Group 的监管资质本就备受关注。WikiFX 数据显示,集团旗下确实持有部分有效牌照(如 ASIC、BaFin、CySEC 等),但也存在 DFSA、FCA、CNMV 等监管机构已撤销或未验证的牌照记录。在这种背景下,MBG 代币的具体发行主体、注册地以及合规依据,始终没有清晰说明。

更复杂的是,MBG 的叙事中包含了 “回购、销毁、赋能、潜在收益” 等要素,而这些正是部分司法管辖区对“证券型代币”重点关注的特征。如果未来监管层认定 MBG 属于未经注册的证券发行,发行方可能面临调查或处罚,持有者的权益同样会受到影响。虽然目前尚未有明确定性,但这种合规上的不确定性,本身就是投资者不得不考虑的重要风险。

结语

从外汇经纪商到区块链发行方,MultiBank Group 试图通过 MBG 代币构建一套“传统金融 + 区块链”的叙事框架。白皮书里的设计看上去完备:通缩机制、生态赋能、RWA 结合。然而,当我们把宣传与现实并置,就会发现其中的落差——流通筹码极度集中,私募分配缺乏透明,未来解锁节奏叠加释放压力,而合规定位至今悬而未决。

这些因素并不意味着 MBG 必然失败,但它们确实让风险远高于普通投资者能够承受的范围。对于市场而言,MBG 也许是一次实验,但对于持有者而言,每一次解锁、每一条监管消息,都可能成为价格剧烈波动的导火索。在表面繁荣之下,投资者最需要保持的,或许并不是追随热度,而是冷静和警惕。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任