Lời nói đầu:CPI Mỹ tháng 6/2026 giảm 0,4%, mạnh nhất từ 2020. Kevin Warsh vẫn cứng giọng trước Quốc hội. Giới phân tích gọi đây là "học thuyết Maradona" của lãi suất.

Sáng 14/7 tại Washington, thị trường tài chính toàn cầu chứng kiến hai sự kiện diễn ra gần như cùng lúc. Cục Thống kê Lao động Mỹ (BLS) công bố CPI tháng 6 giảm 0,4% so với tháng trước, mức giảm mạnh nhất kể từ tháng 4/2020. Chưa đầy hai giờ sau, tân Chủ tịch Fed Kevin Warsh xuất hiện trong phiên điều trần đầu tiên trước Ủy ban Dịch vụ Tài chính Hạ viện và khẳng định Fed sẽ “không khoan nhượng với lạm phát dai dẳng.”

Một bên là dữ liệu lạm phát bất ngờ hạ nhiệt, một bên là thông điệp diều hâu không thay đổi. Sự tương phản này khiến nhiều nhà quan sát gọi đây là “học thuyết Maradona”.

Một buổi sáng, hai tín hiệu trái chiều

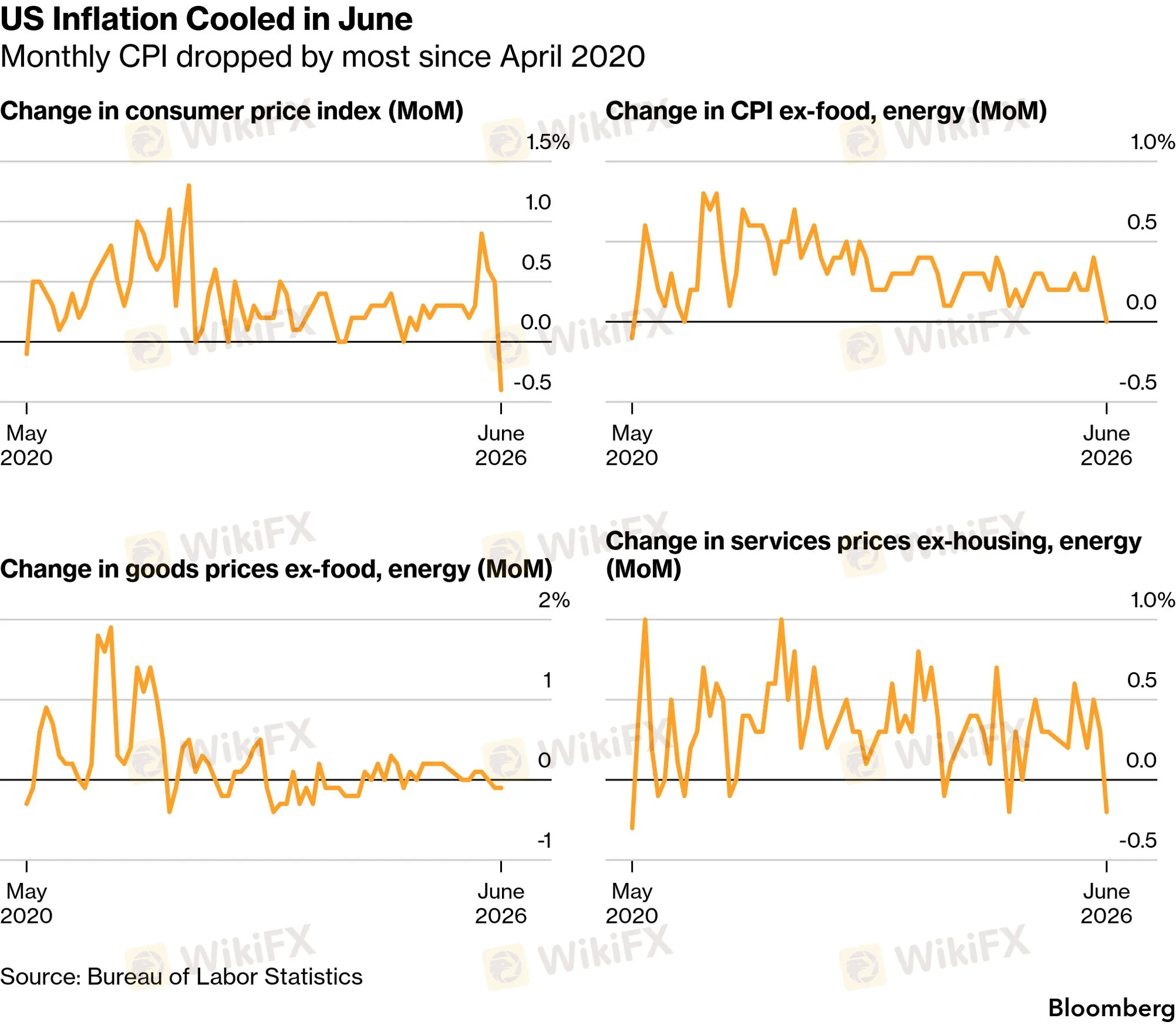

Theo BLS, CPI tháng 6 giảm 0,4% so với tháng trước, vượt xa dự báo giảm 0,1%, kéo lạm phát theo năm xuống còn 3,5%, thấp hơn mức 4,2% của tháng 5 và dưới kỳ vọng 3,8-3,9%.

CPI lõi, không bao gồm thực phẩm và năng lượng, đi ngang trong tháng thay vì tăng 0,2% như dự báo, đưa lạm phát lõi theo năm xuống 2,6% từ mức 2,9%.

Nguồn: Bloomberg

Động lực chính đến từ năng lượng khi chỉ số này giảm 5,7%, mạnh nhất kể từ tháng 4/2020; riêng giá xăng giảm 9,7% nhờ căng thẳng Mỹ-Iran tạm lắng sau thỏa thuận ngừng bắn. Trong khi đó, chi phí nhà ở chỉ tăng 0,1%, mức thấp nhất trong hơn 5 năm, còn thực phẩm tăng 0,2%.

Nguồn: AP Research

Điều này cho thấy áp lực giá hạ nhiệt trên diện khá rộng, dù năng lượng vẫn là yếu tố kéo giảm lớn nhất.

Tuy nhiên, Warsh không coi đây là tín hiệu để nới lỏng lập trường.

“Có thể sẽ có người nhìn vào số liệu sáng nay và nói rằng nhiệm vụ đã hoàn thành. Đó không phải là quan điểm của tôi.”

Đây là lần đầu ông điều trần trước Quốc hội kể từ khi kế nhiệm Jerome Powell ngày 22/5. Ngay ngày hôm sau, ông tiếp tục điều trần trước Ủy ban Ngân hàng Thượng viện.

Tại cuộc họp FOMC tháng 6, Fed giữ nguyên lãi suất 3,5-3,75% lần thứ tư liên tiếp. Dù vậy, 9/18 thành viên vẫn dự báo còn ít nhất một lần tăng lãi suất trước cuối năm, cho thấy nội bộ Fed vẫn chưa đạt đồng thuận.

“Chiêu Maradona” trong ngôn ngữ của ngân hàng trung ương

Khái niệm này bắt nguồn từ bài phát biểu năm 2005 của cựu Thống đốc Ngân hàng Trung ương Anh Mervyn King. Ông ví chính sách tiền tệ hiệu quả với pha đi bóng nổi tiếng của Diego Maradona tại World Cup 1986: Maradona gần như chạy thẳng nhưng chỉ bằng vài động tác đảo người đã khiến toàn bộ hàng thủ đối phương liên tục phản ứng.

Theo King, thị trường không chỉ phản ứng với những gì ngân hàng trung ương làm hôm nay mà còn với những gì họ kỳ vọng sẽ làm trong tương lai. Chỉ cần định hình được kỳ vọng về lãi suất, ngân hàng trung ương đã có thể tác động đến chi tiêu, điều kiện tài chính và lạm phát mà chưa cần thay đổi chính sách thực tế.

Đó cũng là logic trong cách Warsh xử lý báo cáo CPI tháng 6.

Nếu Fed tiếp tục phát tín hiệu diều hâu, lợi suất trái phiếu sẽ tự điều chỉnh theo kỳ vọng tăng lãi suất, qua đó siết điều kiện tài chính mà không cần nâng lãi suất ngay. Ngược lại, nếu Fed phát tín hiệu ôn hòa, thị trường sẽ tự nới lỏng kỳ vọng.

Nói cách khác, Fed đạt được một phần mục tiêu chỉ bằng cách điều hướng kỳ vọng của thị trường.

Phiên điều trần ngày 14/7 là ví dụ điển hình: báo cáo CPI mềm đã giúp Fed giảm áp lực phải tăng lãi suất ngay, trong khi Warsh vẫn giữ được thông điệp cứng rắn nhằm ngăn thị trường nới lỏng điều kiện tài chính quá sớm.

Bằng chứng nằm ở phản ứng của thị trường trái phiếu.

Lợi suất Kho bạc Mỹ kỳ hạn 2 năm giảm khoảng 14 điểm cơ bản, xuống vùng 4,14-4,19%, mức giảm mạnh nhất kể từ tháng 2. Đồng thời, xác suất Fed tăng lãi suất trong cuộc họp cuối tháng 7 giảm từ khoảng 42% xuống chỉ còn 17-20%, dù xác suất tăng vào tháng 9 vẫn quanh 60%.

Điều này cho thấy thị trường chủ yếu lùi kỳ vọng về thời điểm hành động của Fed, thay vì loại bỏ hoàn toàn kịch bản tiếp tục thắt chặt.

Vì sao một báo cáo tốt chưa chắc là tin vui trọn vẹn

Điều quan trọng không phải chỉ là lạm phát giảm, mà là vì sao nó giảm và liệu xu hướng đó có bền vững hay không.

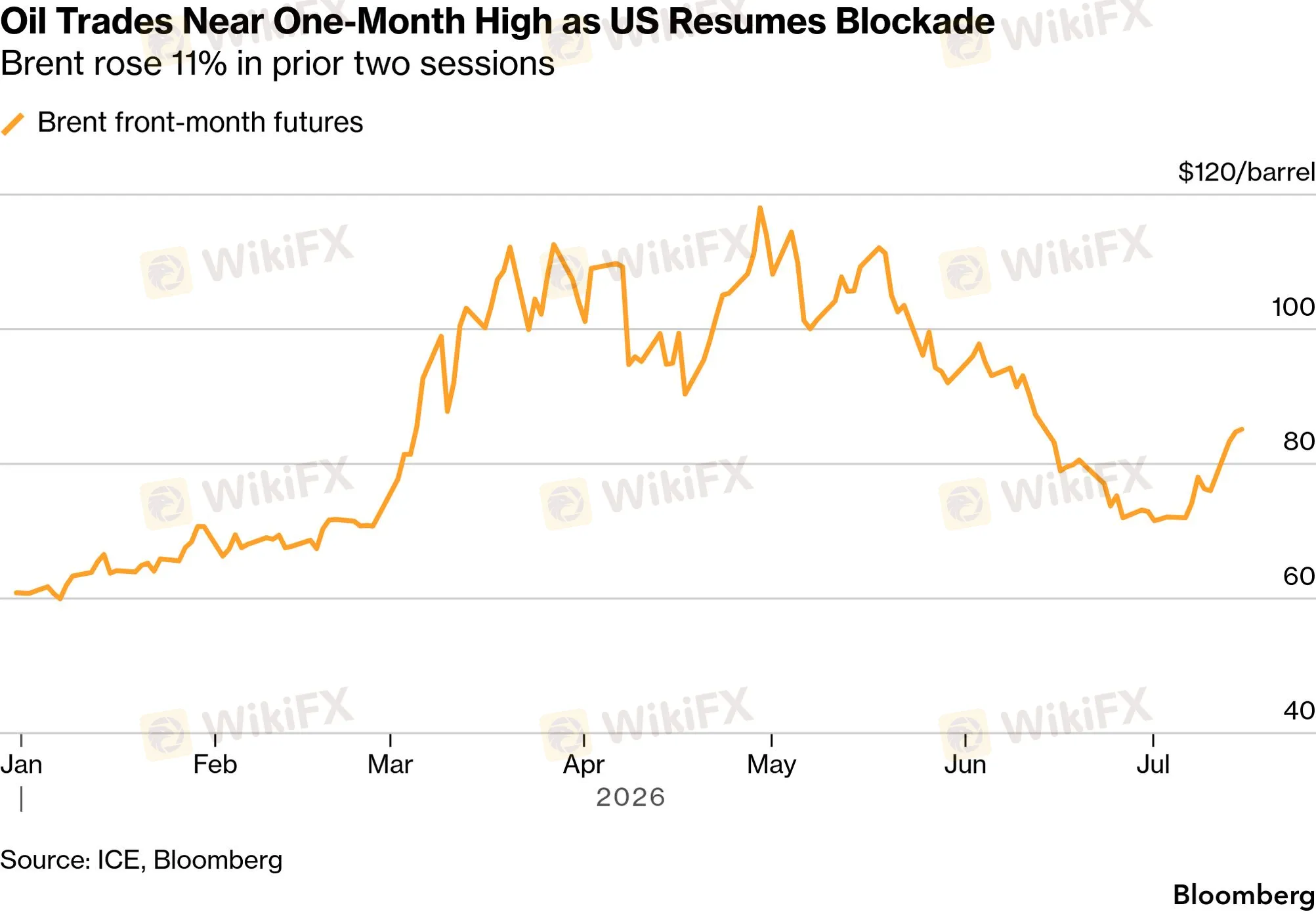

Phần lớn mức giảm CPI tháng 6 đến từ giá năng lượng hạ nhiệt sau khi căng thẳng Mỹ-Iran tạm lắng, một yếu tố mang tính kỹ thuật và hoàn toàn có thể đảo chiều nếu địa chính trị nóng trở lại.

Thực tế, ngay trong ngày công bố CPI, rủi ro đã xuất hiện trở lại khi Tổng thống Trump tái áp đặt phong tỏa hải quân với tàu Iran đi qua eo biển Hormuz và áp phí 20% lên hàng hóa quá cảnh. Iran coi đây là hành động vi phạm thỏa thuận hòa bình tạm thời, làm gia tăng nguy cơ xung đột tại tuyến vận chuyển dầu quan trọng nhất thế giới.

Giá dầu phản ứng ngay lập tức khi WTI tăng lên vùng 78-80 USD/thùng, còn Brent vượt 84 USD và tiến sát 87 USD, cho thấy thị trường vẫn đang định giá mức phí bảo hiểm địa chính trị khá lớn.

Nguồn: Bloomberg

Điểm cần phân biệt là một cú tăng CPI do năng lượng khác hoàn toàn với một chu kỳ lạm phát diện rộng xuất phát từ nhà ở và dịch vụ.

Nếu giá dầu khiến CPI tháng 7 tăng trở lại nhưng chi phí nhà ở và dịch vụ vẫn tiếp tục hạ nhiệt, xu hướng giảm phát cơ bản vẫn chưa bị phá vỡ. Ngược lại, nếu năng lượng tăng cùng lúc với tiền lương và chi phí nhà ở, đó mới là tín hiệu cho thấy vòng xoáy giá cả - tiền lương đang quay trở lại, buộc Fed phải phản ứng mạnh hơn.

Ở góc độ sức cầu, khả năng chống chịu của người tiêu dùng Mỹ cũng đang suy yếu. Khoản tiết kiệm tích lũy sau đại dịch gần như đã cạn, tăng trưởng tiền lương thực tế giảm nhiều tháng liên tiếp, còn thị trường lao động mất dần động lực. Điều này khiến doanh nghiệp khó tiếp tục chuyển chi phí sang người tiêu dùng mà không ảnh hưởng đến doanh số.

Nói cách khác, một phần nguyên nhân khiến lạm phát hạ nhiệt không chỉ đến từ chính sách tiền tệ, mà còn vì nhu cầu tiêu dùng đang tự suy yếu theo chu kỳ kinh tế.

Hai bộ quy tắc Taylor và trò chơi kỳ vọng phía sau Fed

Một chi tiết kỹ thuật đáng chú ý nằm trong Báo cáo Chính sách Tiền tệ mà Warsh trình lên Quốc hội.

Từ năm 2010, Fed công bố các quy tắc Taylor - những mô hình ước tính mức lãi suất phù hợp dựa trên khoảng cách giữa lạm phát với mục tiêu và sản lượng thực tế so với tiềm năng.

Nếu sử dụng dữ liệu truyền thống từ BLS và BEA, các quy tắc này vẫn hàm ý Fed có thể cần tăng lãi suất thêm.

Tuy nhiên, báo cáo cũng mở ra khả năng sử dụng dữ liệu thời gian thực như lạm phát lõi PCE hằng ngày, dự báo thất nghiệp theo thời gian thực và lãi suất tự nhiên kiểu Williams-Laubach. Với cách tính này, mức lãi suất phù hợp chỉ khoảng 3,75%, thấp hơn nhiều so với mức 4,9% theo phương pháp truyền thống.

Điều đó đồng nghĩa, chỉ cần thay đổi bộ dữ liệu đầu vào, cùng một khung lý thuyết có thể đưa ra hai kết luận hoàn toàn khác nhau: hoặc Fed cần tiếp tục tăng lãi suất, hoặc mức hiện tại 3,5-3,75% đã đủ thắt chặt.

Đây chính là khoảng linh hoạt để Warsh vừa duy trì giọng điệu diều hâu, vừa chưa phải hành động ngay, đúng với tinh thần “chiêu Maradona”: định hình kỳ vọng mà không cần đổi hướng chính sách.

Một mảnh ghép khác đến từ mùa báo cáo lợi nhuận ngân hàng quý II.

JPMorgan Chase công bố lợi nhuận kỷ lục nhờ doanh thu giao dịch cổ phiếu tăng mạnh. Goldman Sachs cũng ghi nhận doanh thu mảng cổ phiếu cao nhất lịch sử, giúp cổ phiếu tăng gần 7%, trong khi Bank of America tiếp tục hưởng lợi từ các hoạt động nhạy cảm với thị trường.

Nguồn: Investing.com

Điều này cho thấy điều kiện tài chính trên thực tế vẫn khá nới lỏng. Dòng vốn vẫn hoạt động sôi động dù Fed liên tục phát tín hiệu cứng rắn.

Đối với người theo dõi dòng tiền, đây là dấu hiệu rằng quá trình “thắt chặt thông qua kỳ vọng” mà Warsh theo đuổi vẫn chưa hoàn toàn lan sang nền kinh tế thực, và khoảng cách này sẽ là yếu tố đáng theo dõi trong các tháng tới.

Phản ứng của dòng tiền toàn cầu

Để hiểu dòng tiền thực sự dịch chuyển, cần nhìn vào từng loại tài sản thay vì chỉ kết luận rằng thị trường “phản ứng tích cực”.

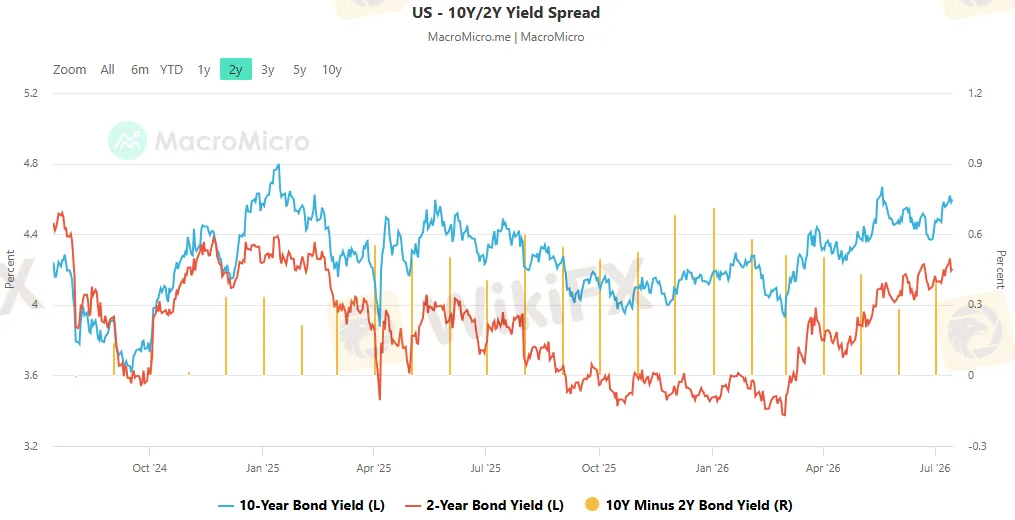

Trên thị trường trái phiếu, lợi suất kỳ hạn 2 năm giảm từ 4,26% xuống 4,18%, trong khi lợi suất 10 năm chỉ giảm từ 4,62% xuống 4,58%. Chênh lệch lợi suất 2 năm - 10 năm vì vậy mở rộng từ 0,36 lên 0,40 điểm phần trăm, tạo ra hiện tượng bull steepening.

Nguồn: MacroMicro

Điều này phản ánh kỳ vọng Fed sẽ tạm dừng tăng lãi suất trong ngắn hạn, trong khi phần bù rủi ro lạm phát dài hạn vẫn được giữ lại do giá dầu và rủi ro Hormuz chưa biến mất. Thị trường tin tưởng hơn vào triển vọng gần, nhưng vẫn thận trọng với trung và dài hạn.

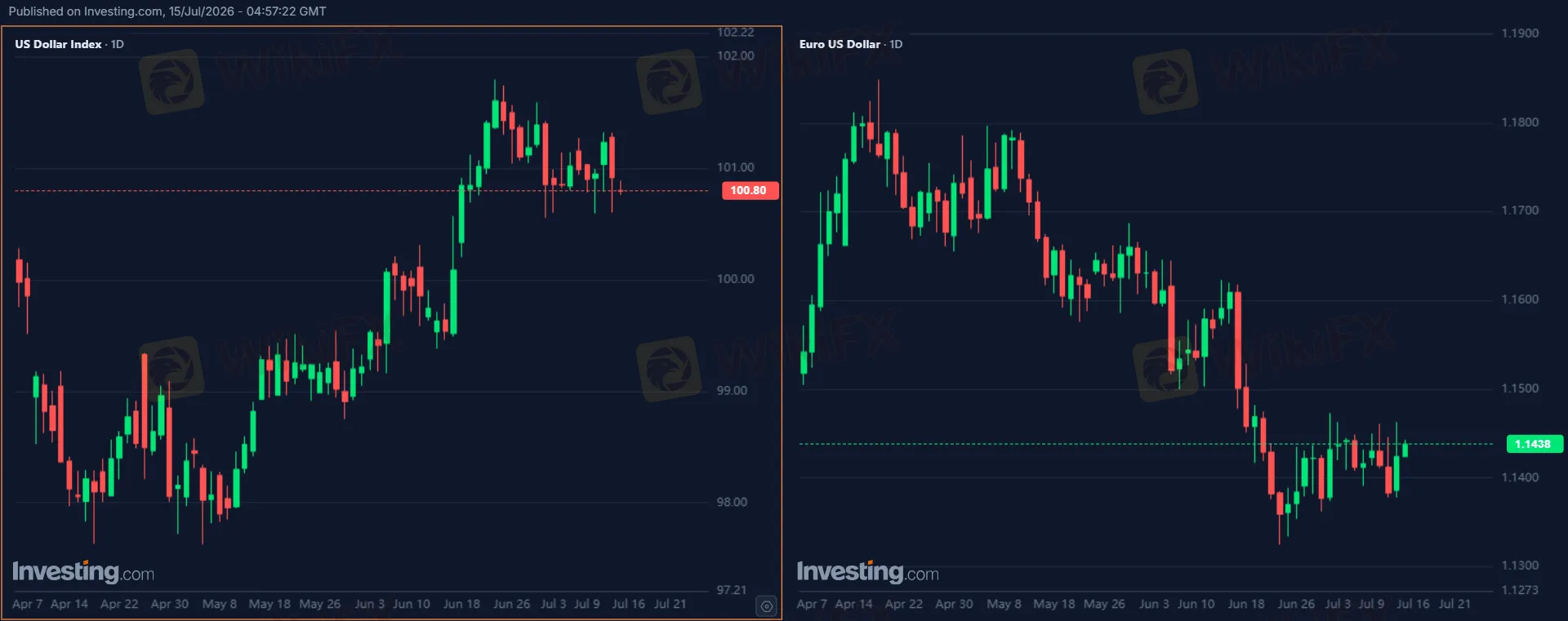

Trên thị trường ngoại hối, chỉ số USD Index giảm 0,48% xuống 100,74 điểm.

EUR/USD tăng mạnh lên 1,14628 ngay sau báo cáo CPI trước khi thu hẹp về 1,14209 sau phần điều trần của Warsh. Diễn biến này phản ánh đúng cơ chế kỳ vọng: thị trường phản ứng trước với dữ liệu, sau đó điều chỉnh khi có thêm thông tin từ Fed.

Nguồn: Investing.com

Vàng là tài sản biến động mạnh nhất.

Sau khi giảm xuống dưới 4.000 USD do áp lực từ giá dầu, vàng bật tăng lên 4.112,5 USD ngay sau báo cáo CPI rồi chốt phiên tại 4.069,7 USD, tăng 1,59%.

Bạc và cổ phiếu ngân hàng cũng đồng loạt đi lên. Trong khi đó, Dow Jones gần như đi ngang do IBM giảm hơn 22% sau cảnh báo doanh thu, còn S&P 500 tăng nhẹ lên 7.543,59 điểm.

Cú bật của vàng có thực sự đáng tin?

Đà tăng gần 80 USD của vàng sau báo cáo CPI dễ khiến nhiều người cho rằng thị trường đã bắt đầu đặt cược vào kịch bản Fed sớm nới lỏng. Tuy nhiên, các chỉ báo kỹ thuật và diễn biến sau đó lại cho thấy bức tranh thận trọng hơn.

RSI 14 phiên của vàng chỉ tăng từ 36,4 lên 42,5 sau cú bật, vẫn dưới ngưỡng trung tính 50 và còn khá xa vùng quá mua. Trong ba tuần trước đó, RSI chủ yếu dao động từ 31-49, cho thấy vàng vẫn nằm trong giai đoạn điều chỉnh đi ngang thay vì hình thành một xu hướng tăng mới.

Quan trọng hơn, ngay phiên kế tiếp, giá vàng đã mất gần một nửa mức tăng khi giảm về 4.037,4 USD, tương đương -0,55%. Một xu hướng tăng bền vững hiếm khi bị bán ngược nhanh như vậy.

Nguồn: Investing.com

Do đó, cách giải thích hợp lý hơn là cú tăng ngày 14/7 chủ yếu đến từ hoạt động đóng vị thế bán khống và các lệnh giao dịch theo thuật toán sau khi dữ liệu CPI thấp hơn dự báo, thay vì phản ánh một làn sóng mua tích lũy dài hạn. Nhà đầu tư vì vậy chưa nên xem đây là tín hiệu xác nhận đảo chiều xu hướng.

Một điểm đáng chú ý khác là phản ứng của đồng USD.

Báo cáo CPI tháng 6 tạo ra mức bất ngờ rất lớn khi cả CPI toàn phần và CPI lõi đều thấp hơn dự báo đáng kể. Nếu thị trường thực sự tin rằng Fed đã hoàn tất chu kỳ thắt chặt, USD lẽ ra phải giảm mạnh hơn mức 0,48%.

Thực tế, xác suất Fed tăng lãi suất trong tháng 9 vẫn khá phân tán giữa các nền tảng định giá, dao động từ khoảng 51% đến gần 60-71%. Khoảng chênh lệch này phản ánh giới đầu tư vẫn chưa đạt được đồng thuận về triển vọng chính sách.

Từ góc nhìn của các quỹ định lượng, thị trường hiện vẫn đang ở trạng thái “chưa xác lập chế độ mới”. Biến động quyền chọn trước ngày công bố CPI cũng cho thấy nhà đầu tư chuẩn bị cho khả năng thị trường biến động mạnh theo cả hai hướng.

Vì vậy, thay vì kết luận rằng lạm phát đã được kiểm soát hay Fed đã “thắng”, hợp lý hơn là xem CPI tháng 6 như một dữ liệu tích cực nhưng chưa đủ để xác nhận một chu kỳ chính sách mới. Những báo cáo PPI, việc làm tháng 7 và diễn biến tại Hormuz sẽ tiếp tục đóng vai trò quyết định.

Ba kịch bản cho những tháng tới

Kịch bản cơ sở

Đây là kịch bản có xác suất cao nhất.

Headline CPI có thể tăng trở lại trong tháng 7 do giá dầu và hiệu ứng so sánh, nhưng lạm phát lõi vẫn tiếp tục giảm nhờ chi phí nhà ở và dịch vụ hạ nhiệt.

Trong trường hợp này, thị trường sẽ còn nhiều đợt biến động ngắn hạn mỗi khi số liệu lạm phát được công bố, nhưng Fed nhiều khả năng vẫn giữ nguyên lãi suất trong cuộc họp cuối tháng 7 và chờ thêm dữ liệu trước khi quyết định vào tháng 9.

Kịch bản rủi ro

Nếu căng thẳng tại eo biển Hormuz leo thang thành gián đoạn nguồn cung thực sự, giá dầu có thể tăng mạnh hơn nữa, kéo chi phí nhiên liệu, vận tải và logistics quay trở lại CPI.

Nếu điều này xảy ra trong khi lạm phát lõi chưa giảm bền vững, Fed sẽ mất khoảng đệm mà báo cáo tháng 6 vừa tạo ra và có thể buộc phải tăng lãi suất trong quý III. Khi đó, USD nhiều khả năng mạnh lên, còn vàng và các tài sản rủi ro sẽ chịu áp lực.

Kịch bản thứ ba

Một khả năng khác là thị trường lao động suy yếu nhanh hơn dự kiến.

Khi đó, Fed có thể phải chuyển trọng tâm sang hỗ trợ tăng trưởng và việc làm ngay cả khi lạm phát chưa hoàn toàn trở về mục tiêu. Warsh vẫn có thể duy trì giọng điệu diều hâu trong truyền thông cho đến thời điểm buộc phải thay đổi chính sách, đúng với tinh thần của “chiêu Maradona”: giữ kỳ vọng ổn định cho đến phút cuối.

Lời kết: Ván cờ kỳ vọng vẫn chưa ngã ngũ

Toàn bộ diễn biến từ báo cáo CPI, phát biểu của Kevin Warsh, phản ứng của lợi suất trái phiếu, USD và vàng cho thấy Fed đang thử nghiệm một cách tiếp cận mới: sử dụng truyền thông để định hình kỳ vọng thị trường thay vì liên tục điều chỉnh lãi suất.

Báo cáo CPI tháng 6 đã mang lại cho Warsh khoảng đệm quan trọng để tiếp tục duy trì lập trường cứng rắn mà chưa cần siết chính sách thêm. Tuy nhiên, khoảng đệm này chưa đồng nghĩa với chiến thắng.

Giá dầu vẫn chịu tác động từ căng thẳng tại Hormuz, lạm phát lõi còn cách khá xa mục tiêu 2%, trong khi thị trường lao động cũng bắt đầu phát tín hiệu suy yếu. Điều đó đồng nghĩa “học thuyết Maradona” mới chỉ vượt qua bài kiểm tra đầu tiên.

Để đánh giá liệu chiến lược này có thực sự đưa lạm phát trở về mục tiêu hay chỉ trì hoãn những quyết định khó khăn, thị trường sẽ phải chờ thêm các báo cáo PPI, dữ liệu việc làm và cuộc họp FOMC sắp tới.

Trong bối cảnh các nhóm tài sản tiếp tục biến động mạnh theo từng thông tin mới, nhà đầu tư nên theo dõi sát diễn biến của tỷ giá, vàng và thị trường ngoại hối, đồng thời đánh giá kỹ mức độ uy tín của các sàn môi giới trước khi đưa ra quyết định giao dịch.

Câu hỏi thường gặp

Học thuyết Maradona trong chính sách tiền tệ là gì?

Đây là khái niệm do cựu Thống đốc Ngân hàng Trung ương Anh Mervyn King đưa ra năm 2005, ví việc ngân hàng trung ương định hình kỳ vọng thị trường bằng lời nói, thay vì hành động thực tế, với pha rê bóng của Diego Maradona khiến đối thủ phản ứng dù ông không đổi hướng chạy.

CPI tháng 6 năm 2026 của Mỹ giảm bao nhiêu phần trăm?

CPI toàn phần giảm 0,4% so với tháng trước, mức giảm mạnh nhất kể từ tháng 4 năm 2020, đưa mức tăng theo năm xuống còn 3,5%. CPI lõi đi ngang trong tháng, tăng 2,6% so với cùng kỳ năm trước.

Vì sao CPI giảm mạnh nhưng Kevin Warsh vẫn giữ giọng điệu diều hâu?

Vì phần lớn cú giảm đến từ giá năng lượng, một yếu tố có thể đảo ngược nhanh nếu căng thẳng tại eo biển Hormuz leo thang trở lại, trong khi lạm phát lõi vẫn cao hơn mục tiêu 2% của Fed, khiến ông thận trọng không tuyên bố chiến thắng sớm.

Xác suất Fed tăng lãi suất trong tháng 7 năm 2026 là bao nhiêu sau báo cáo CPI?

Ngay sau báo cáo, xác suất thị trường định giá cho một đợt tăng lãi suất trong cuộc họp cuối tháng 7 giảm mạnh từ khoảng 42% xuống còn 17% đến 20%, trong khi xác suất cho tháng 9 vẫn ở mức gần 60%.

Giá vàng phản ứng thế nào sau báo cáo CPI và phiên điều trần của Warsh?

Vàng bật tăng từ vùng dưới 4.000 USD lên đỉnh phiên 4.112,5 USD, chốt phiên tại 4.069,7 USD, tương đương tăng 1,59%, khi lợi suất thực giảm bớt do kỳ vọng Fed hoãn tăng lãi suất, dù đà tăng giá dầu vẫn là rủi ro treo lơ lửng với đà phục hồi này.

Cú bật giá của vàng ngày 14 tháng 7 có phải là tín hiệu đảo chiều xu hướng đáng tin cậy?

Chưa hẳn. Chỉ báo RSI 14 phiên của vàng chỉ nhích lên khoảng 42,5, vẫn dưới ngưỡng trung tính 50, và giá đã nhả lại gần một nửa mức tăng ngay phiên kế tiếp, cho thấy đây nhiều khả năng là một nhịp đóng vị thế bán khống ngắn hạn hơn là một xu hướng tăng mới được xác nhận.

Nguồn tham khảo

- U.S. Bureau of Labor Statistics, “Consumer Price Index Summary, June 2026,” published July 14, 2026. bls.gov/news.release/cpi.nr0.htm

- CNBC, “Consumer price index inflation report June 2026,” July 14, 2026. cnbc.com/2026/07/14/consumer-price-index-inflation-report-june-2026.html

- U.S. Inflation Calculator, “US CPI June 2026: Inflation Cools as Energy Prices Plunge,” July 14, 2026. usinflationcalculator.com

- US Federal Reserve, “Testimony by Chairman Warsh on the semiannual Monetary Policy Report to Congress,” July 14, 2026. federalreserve.gov/newsevents/testimony/warsh20260714a.htm

- Associated Press via Spectrum News, “Warsh tells Congress the Fed has 'no tolerance' for high inflation,” July 14, 2026. spectrumlocalnews.com

- CNN Business, “Takeaways from Fed Chairman Kevin Warsh's first congressional testimony,” July 14, 2026. cnn.com/2026/07/14/economy/takeaways-kevin-warsh-congressional-testimony

- Bloomberg, “Treasuries Rally as Cool CPI Data Cuts July Fed Hike Bets to 20%,” July 14, 2026. bloomberg.com

- CNBC, “Treasury yields slide after June CPI slows much more than expected,” July 14, 2026. cnbc.com/2026/07/14/treasury-yields-rise-as-fed-rate-hike-expectations-grow.html

- Kitco News, “Gold and silver rally as CPI cools Fed-rate pressure,” July 14, 2026. kitco.com

- Saxo Bank, “Market Quick Take, Inflation afraid to return,” July 14, 2026. home.saxo

- Babypips, “Financial & Forex Market Recap, July 14, 2026.” babypips.com

- TradingKey, “IBM weighs on Dow, but US stocks rise as CPI cools,” July 14, 2026. tradingkey.com

- IndMoney, “JPMorgan, BofA, Goldman, Wells Fargo & Citi Q2 Earnings Scorecard and Preview,” July 14, 2026. indmoney.com

- Trading Economics, “United States Currency (DXY),” data updated July 14-15, 2026. tradingeconomics.com/united-states/currency