Lời nói đầu:Cuộc họp FOMC tháng 6/2026 dưới thời Kevin Warsh: lãi suất giữ 3,5-3,75%, nhưng 9/18 quan chức đòi tăng, dot plot đảo chiều hoàn toàn, 2-year yield tăng 15 điểm cơ bản và đô la Mỹ bùng nổ. Phân tích dòng tiền chuyên sâu, COT, đường cong lợi suất và tín hiệu từ BTC funding rate.

Đúng lúc thị trường ngoại hối toàn cầu đang thở phào vì thỏa thuận Mỹ-Iran hứa hẹn hạ nhiệt giá dầu, Kevin Warsh bước đến bục phát biểu và lặng lẽ thay đổi mọi thứ, không phải bằng một quyết định lãi suất gây sốc, mà bằng những gì ông chọn cách không nói.

Bản tuyên bố chỉ vỏn vẹn khoảng 130 từ, ngắn nhất kể từ năm 2007, không còn một câu nào chỉ hướng về tương lai. Dot plot bất ngờ vạch ra bức tranh mà chính thị trường cũng chưa chuẩn bị: chín trong mười tám quan chức muốn tăng lãi suất ngay trong năm nay. VIX nhảy vọt 14,68% chỉ trong một phiên. Treasury kỳ hạn 2 năm tăng 15 điểm cơ bản, đô la Mỹ thiết lập đỉnh nhiều tháng, còn vàng, bạc và Bitcoin cùng nhau lao dốc.

Câu hỏi mà giới phân tích tranh luận suốt đêm ngày 17 tháng 6 không phải là chuyện gì đã xảy ra, mà là tại sao nó xảy ra mạnh đến vậy và điều đó báo hiệu gì cho sáu tuần tới.

Mục lục

Mục lụcWarsh tiếp nhận một nền kinh tế đang bị lạm phát chiến tranh bóp nghẹt

Để hiểu đúng mức độ phức tạp của cuộc họp này, cần đặt nó vào đúng bối cảnh mà Kevin Warsh thừa hưởng ngay ngày đầu nhậm chức.

Cuộc chiến do Mỹ và Israel tiến hành nhắm vào Iran nổ ra từ cuối tháng 2 năm 2026 đã đẩy Eo biển Hormuz, tuyến đường vận chuyển khoảng một phần năm lượng dầu thô toàn cầu, vào tình trạng bị gián đoạn kéo dài nhiều tháng.

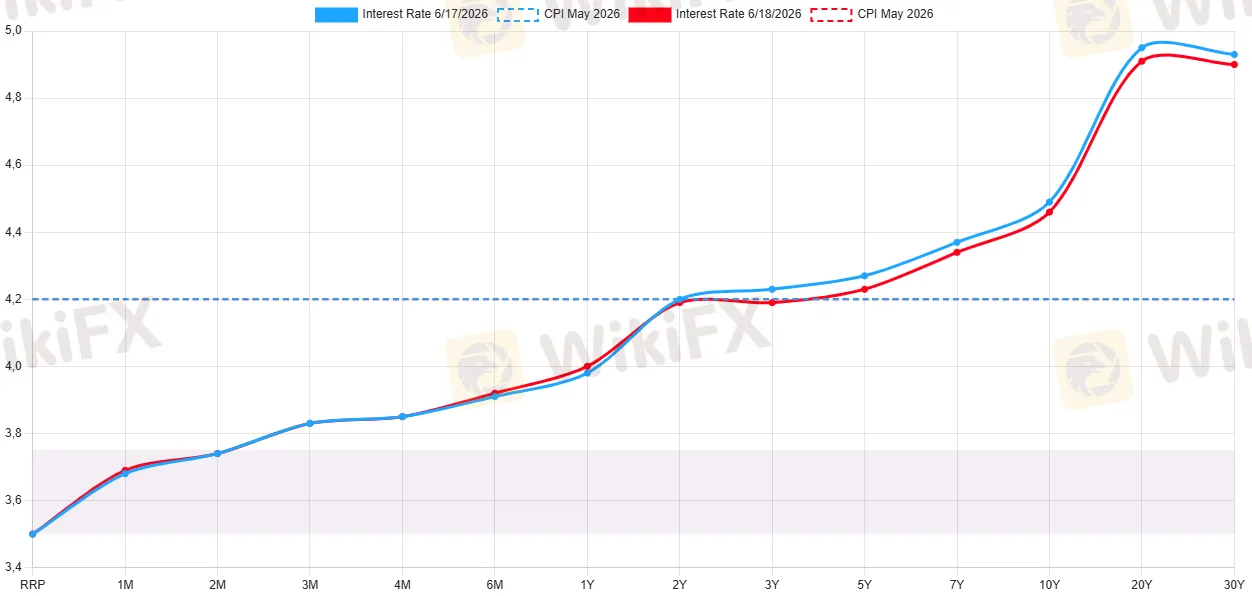

Hệ quả là một cú sốc cung cổ điển đánh thẳng vào nhóm năng lượng trong rổ lạm phát: theo dữ liệu từ Cục Thống kê Lao động Mỹ, CPI tháng 5 năm 2026 tăng 4,2% so với cùng kỳ năm trước, mức cao nhất kể từ tháng 4 năm 2023, trong đó riêng giá xăng dầu tăng 40,5% còn chỉ số năng lượng tổng hợp tăng 23,5% so với năm trước.

Lạm phát CPI lõi đứng ở 2,9%, thấp hơn nhiều so với con số tổng thể, một tổ hợp đặt ra bài toán kinh điển nhất mà một ngân hàng trung ương không bao giờ muốn gặp: giá cả leo thang không phải vì cầu kéo mà vì một cú sốc cung từ bên ngoài, nhưng mức độ đã đủ lớn để đe dọa hiệu ứng vòng hai.

Đúng vào thời điểm đó, một tin tức từng được kỳ vọng sẽ cứu vớt tâm lý thị trường lại trở thành con dao hai lưỡi: thỏa thuận ngừng bắn Mỹ-Iran được thông báo, kéo giá dầu Brent lùi về quanh vùng 78 đến 80 đô la một thùng.

Nhưng như Cơ quan Năng lượng Quốc tế đã cảnh báo ngay trước cuộc họp, dù Eo biển Hormuz được khai thông, việc khởi động lại hoàn toàn nguồn cung sẽ cần nhiều tháng, và áp lực lạm phát từ cú sốc năng lượng đã tích lũy trong các tháng trước vẫn còn nằm trong chuỗi giá tiêu dùng chưa thể rút ra ngay.

Thị trường bước vào ngày 17 tháng 6 với một trạng thái tâm lý đặc biệt: vừa lạc quan vì Iran, vừa lo ngại vì lạm phát, vừa tò mò vì đây là lần đầu tiên Warsh ngồi vào ghế chủ tịch.

Quyết định giữ nguyên và bản tuyên bố phá kỷ lục về sự ngắn gọn

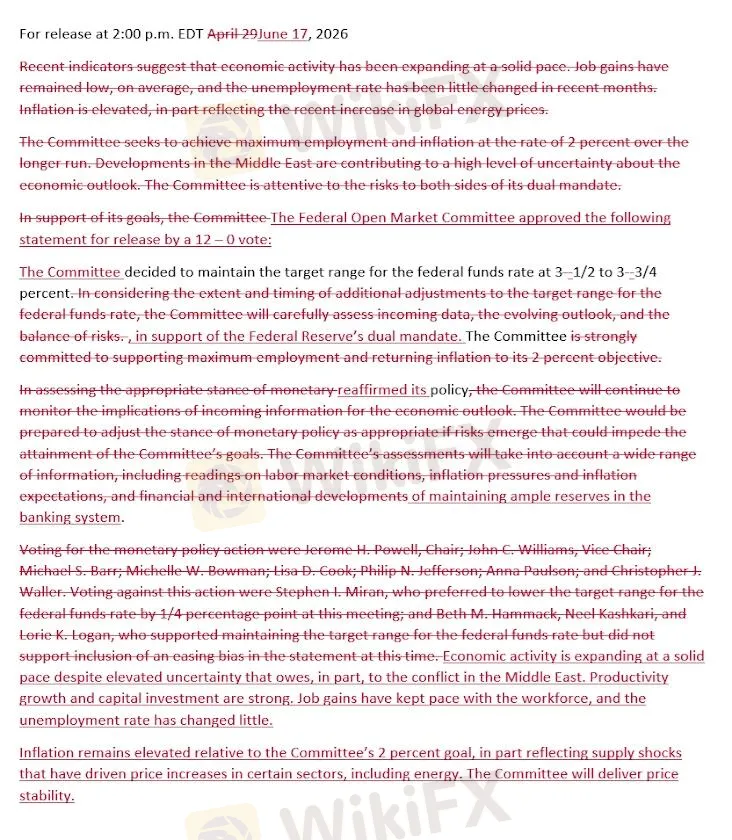

Đúng 14 giờ ngày 17 tháng 6 theo giờ miền Đông nước Mỹ, FOMC công bố giữ nguyên biên độ lãi suất ở 3,5% đến 3,75% với phiếu thuận tuyệt đối 12 trên 12, không có bất kỳ phiếu bất đồng nào, lần đầu tiên đạt đồng thuận tuyệt đối kể từ tháng 6 năm 2025. Đây là lần giữ nguyên thứ tư liên tiếp, và về mặt quyết định chính sách, không có gì bất ngờ cả.

Điều bất ngờ nằm ngay phía dưới tiêu đề quyết định. Toàn bộ phần nội dung tuyên bố chính sách chỉ gồm sáu câu với khoảng 130 từ, theo phân tích của CNBC, ngắn hơn hẳn so với mức trung bình hơn 300 từ dưới thời Powell.

Nguồn: ZeroHedge

Cụm từ mang tính định hướng quen thuộc trong nhiều năm qua, cho biết ủy ban đang “xem xét mức độ và thời điểm điều chỉnh thêm” đối với biên độ lãi suất, biến mất hoàn toàn, thay bằng một câu khép lại mang tính cam kết dứt khoát: “Ủy ban sẽ đem lại sự ổn định giá cả.”

Đồng thời, ngôn ngữ hướng dẫn hoạt động giao dịch thị trường mở của Bàn giao dịch New York được điều chỉnh từ chỗ cam kết mua tín phiếu theo lịch cố định sang cụm từ “khi thích hợp”, một thay đổi nhỏ về mặt chữ nghĩa nhưng lớn về mặt ý nghĩa, vì nó đưa thêm một lớp bất định vào chính cơ chế bơm thanh khoản ngắn hạn mà phần đầu đường cong lợi suất dựa vào để định giá.

Về mặt giao dịch, chính Ian Lyngen, Trưởng bộ phận chiến lược lãi suất Mỹ tại BMO Capital Markets, đã nói thẳng điều mà nhiều nhà phân tích đang suy nghĩ: “Tuyên bố của Warsh để lại ấn tượng rõ ràng rằng một vị chủ tịch mới đã ngồi vào ghế”. Không phải vì quyết định lãi suất khác đi, mà vì cách mà tuyên bố được thiết kế để không nói gì thêm ngoài những gì cần thiết, và điều đó tự nó đã là một thông điệp.

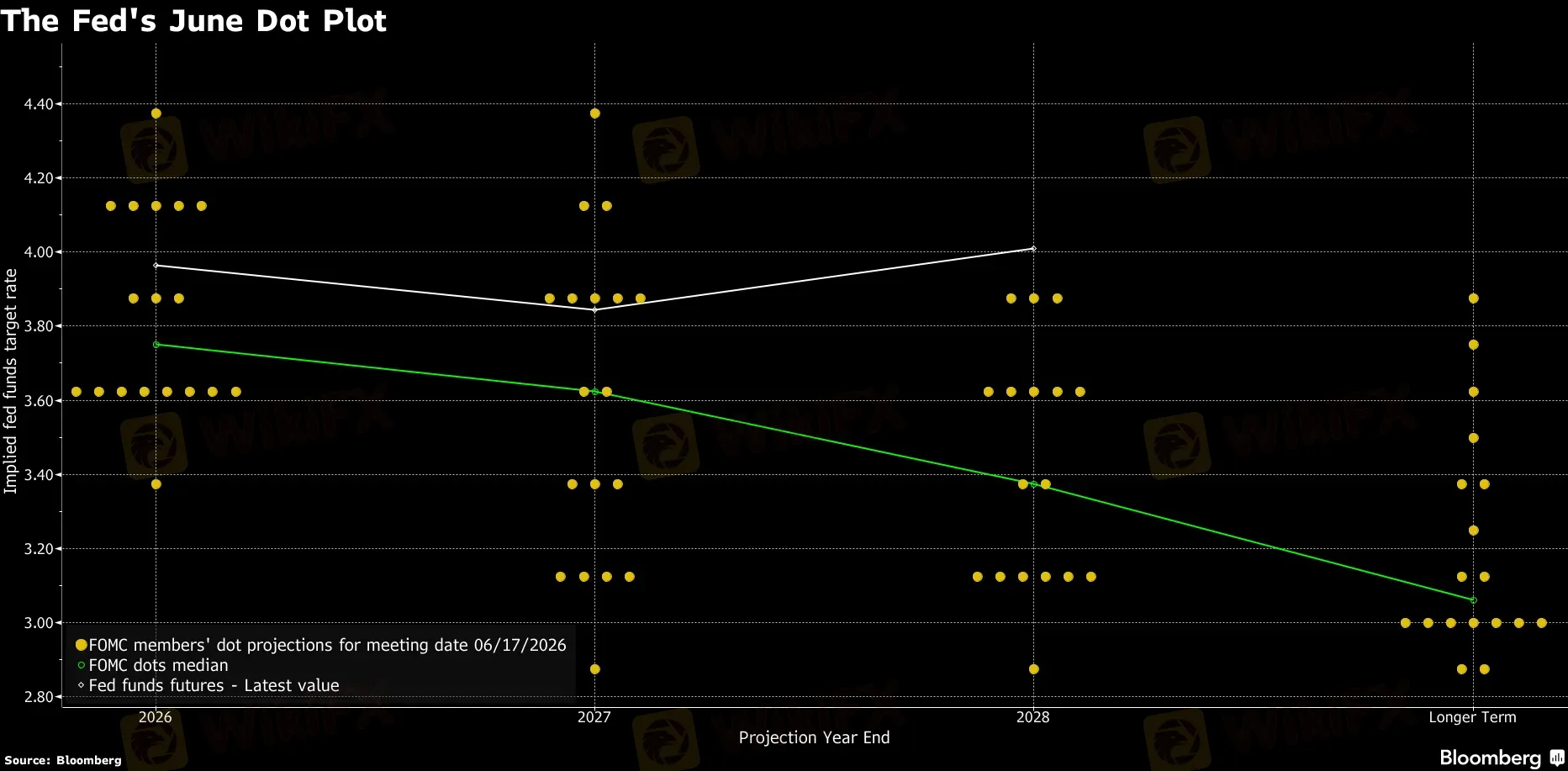

Dot plot đảo chiều

Nhưng phần khiến thị trường thực sự đảo chiều định giá là bản tóm tắt dự báo kinh tế (SEP).

Trong số 19 thành viên FOMC, chỉ có 18 người nộp dự báo lãi suất vì Warsh chủ động không gửi dự báo của riêng mình, một quyết định nhất quán với quan điểm ông từng nêu trong phiên điều trần Thượng viện rằng hồ sơ dự báo của Fed là “thảm bại” và anh ta thấy ít giá trị trong việc công bố chúng.

Trong số 18 dự báo còn lại, chín thành viên kỳ vọng ít nhất một lần tăng lãi suất trước cuối năm 2026, trong đó một thành viên dự báo ba lần tăng, năm thành viên dự báo hai lần và ba thành viên dự báo một lần. Tám thành viên dự báo giữ nguyên và chỉ còn một người nghiêng về cắt giảm.

Dot plot từ cuộc họp FOMC tháng 6/2026 mới nhất - Nguồn: Bloomberg

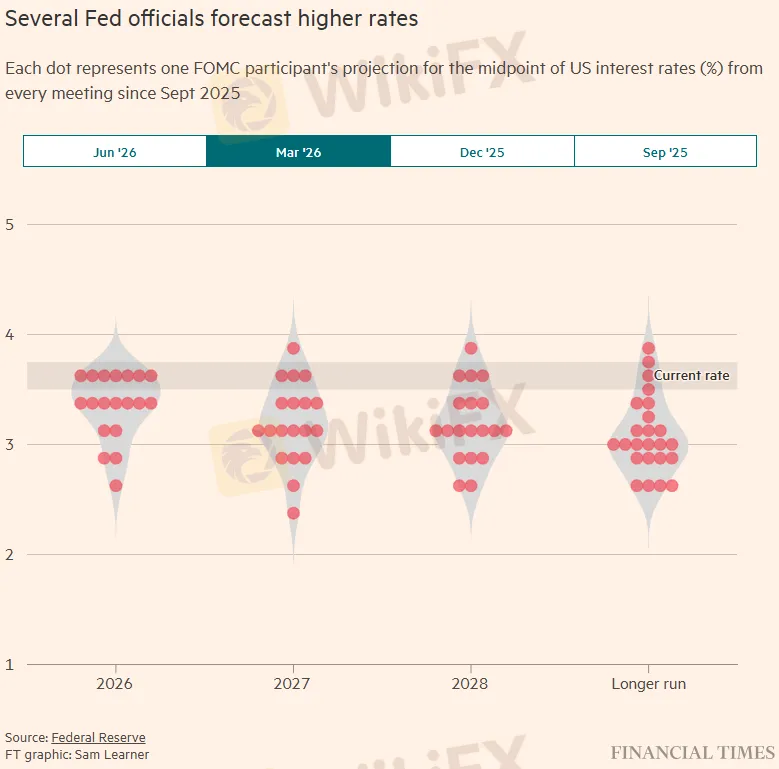

Đây là một sự xoay trục gần như hoàn toàn so với cuộc họp tháng 3, khi không một ai trong ủy ban dự báo phải tăng lãi suất trong năm.

Dot plot hồi tháng 3/2026 - Nguồn: Financial Times

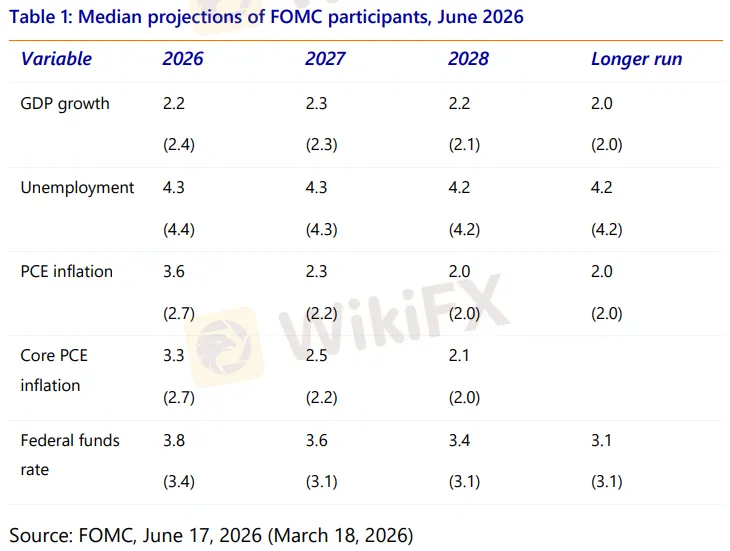

Dự báo trung vị cho lãi suất cuối năm 2026 theo đó được nâng lên 3,8%, từ 3,4% hồi tháng 3. Điều đáng chú ý là khoảng phân tán giữa các dự báo rất rộng, trải từ 3% (cắt giảm) đến 4,5% (ba lần tăng), cho thấy nội bộ ủy ban còn rất chia rẽ về mức độ dai dẳng của áp lực lạm phát hiện tại.

Đi kèm với đó, dự báo trung vị cho lạm phát PCE cuối năm 2026 bị nâng mạnh lên 3,6%, từ 2,7% trong bản dự báo tháng 3, trong khi PCE lõi được nâng lên 3,3%. Tăng trưởng kinh tế bị hạ nhẹ xuống 2,2% cho năm 2026, còn tỷ lệ thất nghiệp được dự báo giảm về 4,3%.

Nguồn: Rabobank

Bức tranh tổng hợp từ SEP là nền kinh tế tăng trưởng vừa phải trong khi lạm phát vượt xa mục tiêu, một tình huống mà về nguyên tắc học thuật thường đòi hỏi ngân hàng trung ương phải chọn giữa bảo vệ tăng trưởng và bảo vệ ổn định giá cả.

Một chi tiết tinh tế nhưng quan trọng từ phân tích của ING Think cần được chú ý riêng: trong phiên ngày 17, lợi suất thực 10 năm tăng lên trong khi breakeven lạm phát, tức thước đo kỳ vọng lạm phát dài hạn được nhúng trong TIPS, lại giảm.

Về mặt kỹ thuật, điều này có nghĩa là thị trường trái phiếu đọc tín hiệu Warsh là đáng tin về mặt chống lạm phát, chứ không phải chỉ là màn diễn uy tín rỗng.

Khi một ngân hàng trung ương phát tín hiệu cứng rắn mà thị trường tin vào, breakeven giảm; khi thị trường nghi ngờ, breakeven tăng. Việc breakeven giảm trong phiên đó là dấu hiệu cho thấy ít nhất một phần của giới đầu tư tổ chức đang tin rằng Warsh nói thật.

Triết lý vận hành của một vị chủ tịch không muốn bị đọc trước

Trong buổi họp báo diễn ra ngay sau quyết định, Warsh sử dụng cụm từ “ổn định giá cả” không dưới mười hai lần, một tần suất mà ngay cả những người theo dõi Fed lâu năm cũng nhận xét là bất thường.

Câu nói đáng nhớ nhất là khi ông thừa nhận rằng Fed đã lỡ mục tiêu lạm phát suốt năm năm liền và nói thẳng: “những gì đã xảy ra trong quá khứ gần đây không nhất thiết là điềm báo cho tương lai.” Câu đó, dù ngắn, đã kéo trái phiếu ngắn hạn xuống sâu hơn ngay khi được nói ra, theo ghi nhận của nhiều desk giao dịch tại New York.

Về triết lý truyền thông, Warsh xác nhận ông không tin vào khái niệm “định hướng chính sách trước” (forward guidance), và mô tả dự báo lãi suất như việc viết bằng “loại bút chì có cục tẩy to.” Ông cũng để ngỏ khả năng giảm tần suất họp báo sau mỗi phiên FOMC.

Đây là một sự thay đổi triết học sâu sắc so với hai thập kỷ minh bạch hóa thông tin mà các đời Chủ tịch Bernanke, Yellen và Powell xây dựng. Phân tích từ FXStreet đặt ra một câu hỏi không thể tránh:

“Có hai cách đọc chính xác về điều này. Một là theo nguyên tắc: Warsh đã lập luận trong 15 năm rằng Fed nói quá nhiều và tạo ra sai lầm chính sách, và bây giờ ông đang sửa nó. Cách còn lại là thuận tiện: một chính quyền muốn Fed phục tùng có một chủ tịch đang âm thầm rút bỏ trách nhiệm giải trình, ngay khi có thể phải làm điều mà Tổng thống sẽ ghét.”

Phần đáng chú ý nhất trong họp báo là việc Warsh công bố thành lập năm nhóm công tác (task force) để rà soát toàn diện các trụ cột vận hành của Fed, bao gồm: toàn bộ chiến lược truyền thông và công cụ truyền đạt thông tin, quy mô và cơ cấu bảng cân đối kế toán 7.000 tỷ đô la, các nguồn dữ liệu kinh tế hiện tại, năng suất lao động trong kỷ nguyên trí tuệ nhân tạo, và khung khổ đo lường lạm phát.

Điều đặc biệt là các nhóm này không chỉ gồm nhân sự nội bộ Fed mà còn có các chuyên gia độc lập từ bên ngoài, và Warsh kỳ vọng hầu hết sẽ hoàn thành công việc trước cuối năm nay.

Cuộc tranh luận thực sự về lạm phát

Một trong những chi tiết ít được nhắc đến ngay lập tức nhưng có thể là quan trọng nhất dài hạn là cách Warsh nói về thước đo lạm phát. Ông nói rằng mục tiêu 2% của Fed là “phần bên trái của dấu phẩy”, ngụ ý rằng ông quan tâm đến phần bên phải, tức là ngay sau dấu phẩy, chứ không phải mức 2,0% tuyệt đối.

Đây là một gợi ý về sở thích dùng thước đo lạm phát cắt biên (trimmed mean PCE) của Cục Dự trữ Liên bang khu vực Dallas, vốn loại bỏ những thành phần giá biến động cực đoan nhất ở cả hai đầu trước khi tính trung bình.

Vấn đề là ba thước đo lạm phát chính đang cho ra ba bức tranh hoàn toàn khác nhau cho cùng một nền kinh tế.

CPI tổng thể tháng 5 là 4,2% so với cùng kỳ, cao nhất từ tháng 4 năm 2023, theo số liệu từ Cục Thống kê Lao động Mỹ, trong đó riêng năng lượng tăng 23,5% và xăng tăng 40,5%. PCE lõi thì ở mức 2,9%. Còn trimmed mean PCE theo phương pháp Dallas Fed, thước đo mà Warsh ưa thích, ước tính chỉ còn 2,3%, gần như chạm mục tiêu 2%.

Chính bà Lorie Logan, Chủ tịch Fed khu vực Dallas kiêm thành viên có quyền biểu quyết, đã cảnh báo công khai trước cuộc họp rằng “vào thời điểm này, nghiên cứu của chúng tôi lại khuyến cáo không nên đặt quá nhiều niềm tin vào các mức đọc thấp của chỉ số cắt biên.”

Lý do nằm ở một đặc điểm kỹ thuật: trong giai đoạn giá năng lượng và thuế quan đang gây méo mó mạnh và lệch về phía tăng, phương pháp cắt biên tự nhiên loại trừ một tỷ lệ lớn hơn các thành phần tăng mạnh so với các thành phần giảm mạnh, khiến chỉ số kết quả có xu hướng thấp hơn thực tế.

Nhóm nghiên cứu tại Brookings Institution cũng lưu ý rằng việc chuyển sang thước đo mới ngay tại thời điểm lạm phát đã vượt mục tiêu suốt năm năm liên tiếp có thể bị thị trường đọc là một hình thức dịch chuyển vạch đích, đe dọa chính uy tín mà Fed đang cố tái lập.

Đây là lằn ranh mỏng mà Warsh và nhóm công tác số 5 phải vượt qua trong những tháng tới: giữa việc cải tiến công cụ đo lường một cách chính đáng và minh bạch, với việc bị nghi ngờ đang nắn lại định nghĩa thành công để phù hợp với kết quả mong muốn.

Đọc thị trường ngày 17 tháng 6 qua dữ liệu thực

Phản ứng thị trường trong phiên ngày 17 tháng 6 không thể chỉ đọc qua những con số biến động bề mặt, mà cần bóc tách từng lớp để hiểu đúng cơ chế truyền dẫn.

Đường cong lợi suất và tín hiệu từ thị trường trái phiếu

Lợi suất kỳ hạn 2 năm đóng phiên ở 4,20% ngày 17 tháng 6, tăng từ 4,05% ngày hôm trước, tức nhảy vọt 15 điểm cơ bản chỉ trong một phiên. Trong khi đó lợi suất kỳ hạn 10 năm chỉ tăng 6 điểm cơ bản, từ 4,43% lên 4,49%.

Nguồn: US Treasuries Yield Curve

Chênh lệch 2s10s theo đó thu hẹp từ 38 điểm cơ bản xuống còn 29 điểm cơ bản, tức đường cong lợi suất tiếp tục bị làm phẳng thêm 9 điểm cơ bản.

Nguồn: MacroMicro

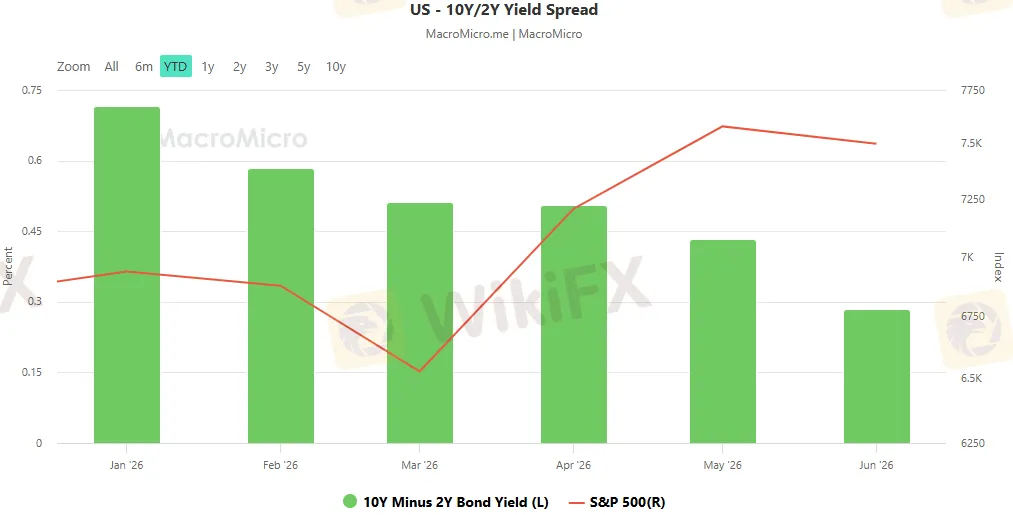

Đây là một tín hiệu phân kỳ quan trọng. Khi đầu ngắn hạn phản ứng mạnh hơn rất nhiều so với đầu dài hạn, thị trường đang định giá lại kỳ vọng chính sách trong ngắn hạn mà chưa lo ngại tương tự về rủi ro tài khóa hay phần bù kỳ hạn trong dài hạn. Nếu thị trường thực sự hoảng loạn về cấu trúc lạm phát dài hạn của nước Mỹ, đáng lẽ đầu 10 năm, thậm chí 30 năm phải bị bán mạnh hơn.

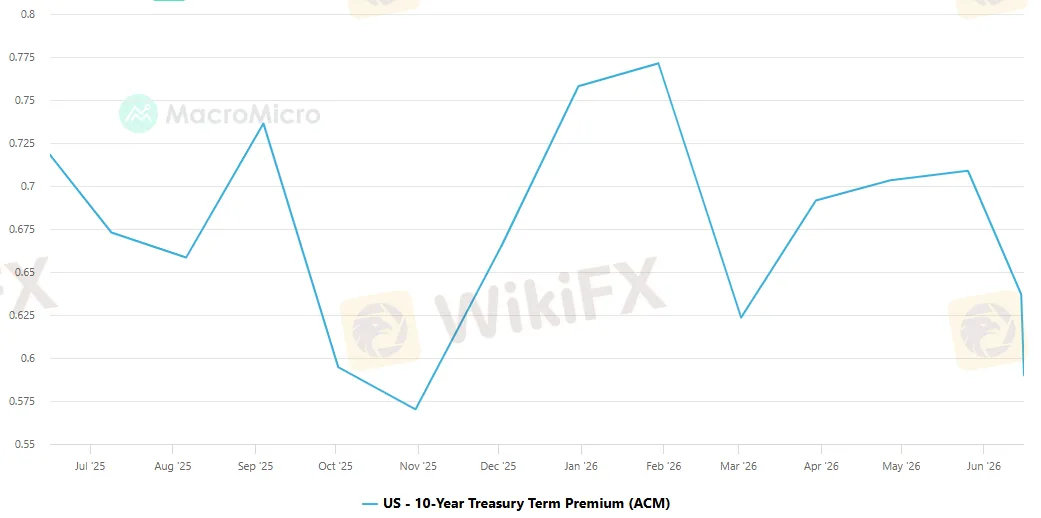

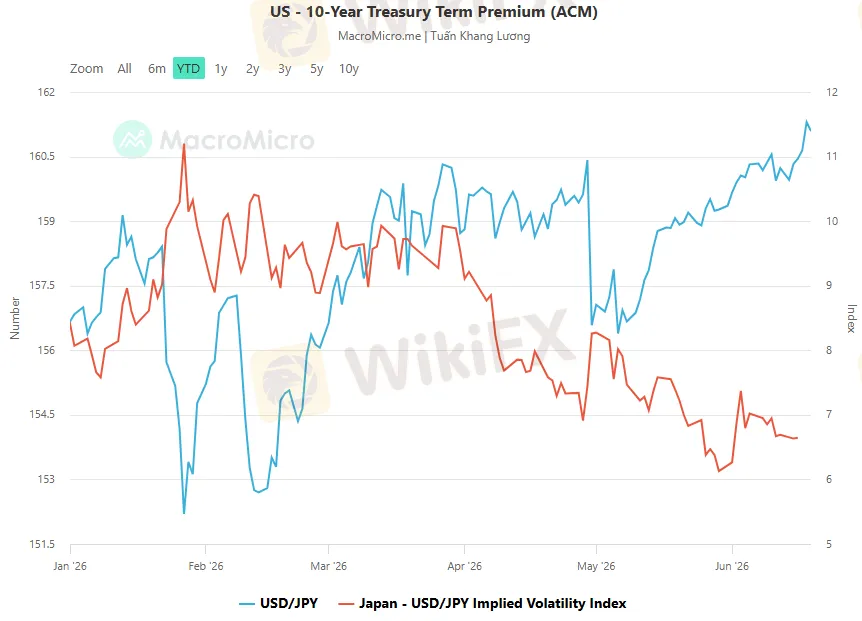

Thực tế ngược lại, phần bù kỳ hạn ACM theo mô hình của NY Fed đứng ở khoảng 0,79% vào tháng 5 năm 2026, vẫn dương và ổn định so với tháng trước, cho thấy thị trường chưa đánh giá đây là một cuộc khủng hoảng niềm tin vào ổn định tài khóa dài hạn của Mỹ, mà đơn thuần là một cú sốc chính sách tiền tệ ngắn hạn cần tái định giá.

Nguồn: MacroMicro

Tín hiệu bất ngờ từ dữ liệu COT

Một trong những chi tiết bị bỏ qua nhiều nhất trong tường thuật về phiên này nằm ở báo cáo COT mới nhất từ CFTC tính đến ngày 9 tháng 6, tức chưa đầy một tuần trước cuộc họp.

Theo dữ liệu CFTC, nhóm Leveraged Funds đang giữ vị thế mua ròng chỉ 15.886 hợp đồng nhưng bán ròng tới 29.542 hợp đồng trên futures chỉ số đô la Mỹ tại ICE, tức đang NET SHORT đô la khoảng 13.656 hợp đồng.

Nói cách khác, cộng đồng quỹ đầu cơ vĩ mô bước vào cuộc họp Warsh với kỳ vọng đô la sẽ yếu, có lẽ vì tin tưởng thỏa thuận Iran sẽ đẩy tâm lý risk-on và khiến Fed không cần phải hung hăng. Khi Warsh phát tín hiệu ngược lại, làn sóng phải đóng vị thế short đô la bổ sung thêm lực mua cơ học cho DXY, khuếch đại mức độ tăng so với những gì bản thân dot plot hay tuyên bố đơn thuần có thể tạo ra.

Đây là một trong những lý do khiến đô la phản ứng mạnh bất thường so với mức thay đổi chính sách thực tế.

Phản ứng của DXY sau FOMC - Nguồn: Navigating The Market

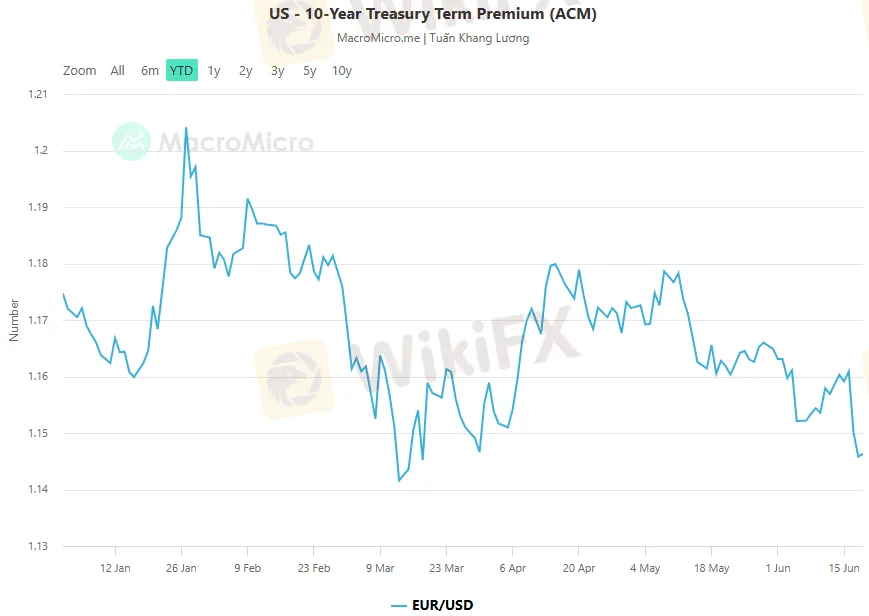

Thị trường forex ghi nhận EUR/USD mở cửa ngày 17 tháng 6 ở 1,16092 và đóng phiên ở 1,15066, tức đồng euro mất hơn 0,88% giá trị so với đô la chỉ trong một phiên.

Nguồn: MacroMicro

USD/JPY dịch chuyển nhẹ từ 160,419 lên 160,606, cho thấy đồng yên vẫn chịu áp lực dù BOJ vừa nâng lãi suất lên 1% chỉ ngày hôm trước, một bằng chứng rõ ràng về việc chênh lệch lãi suất Mỹ-Nhật còn quá lớn để một đợt tăng đơn lẻ của BOJ có thể đảo ngược dòng carry trade đã tích lũy nhiều năm.

Nguồn: MacroMicro

Cổ phiếu: Không phải một cuộc bán tháo đồng loạt

S&P 500 mất 104,39 điểm hay 1,39%, đóng phiên ở 7.420,11 điểm, với phiên có biên độ rộng bất thường: mở cửa 7.524,50, cao nhất 7.532,17, thấp nhất 7.402,61. Nasdaq Composite mất 1,78%, đóng ở 26.021,66 điểm, còn Dow Jones giảm 0,86% về 51.492,55 điểm.

Nguồn: Financial Times

Nhưng dữ liệu phân ngành tiết lộ một chi tiết quan trọng hơn bức tranh tổng thể: không phải tất cả các ngành đều bị bán.

Nhóm Dịch vụ truyền thông giảm nặng nhất với 2,25%, tiếp theo là Hàng tiêu dùng không thiết yếu với 2,07% và Công nghệ với 1,70%. Trong khi đó, Dịch vụ tài chính lại tăng nhẹ 0,21% còn Vật liệu cơ bản tăng 0,23%.

Điều này hoàn toàn nhất quán với logic định giá: lãi suất cao hơn đồng nghĩa biên độ lãi suất ngân hàng (net interest margin) mở rộng ra, có lợi cho nhóm tài chính, nhưng lại làm tăng chi phí chiết khấu dòng tiền tương lai của các cổ phiếu tăng trưởng, đặc biệt nhóm công nghệ có P/E cao. Thị trường không hoảng loạn đồng loạt; nó đang xoay vốn một cách có chủ đích.

VIX, chỉ số đo kỳ vọng biến động của S&P 500, tăng từ mức mở cửa 16,08 lên đóng cửa 18,44 với mức cao nhất trong phiên chạm 18,84, tương đương bước tăng 14,68%.

Nguồn: MacroMicro

Đây không phải là VIX của một cuộc khủng hoảng, vì mức 18-19 vẫn còn khá thấp so với ngưỡng thường xuất hiện trong các đợt bán tháo thực sự trên 25-30. Nhưng tốc độ tăng trong một ngày là đủ để các chiến lược short volatility (bán bảo hiểm rủi ro), một dòng tiền hệ thống khá lớn đặc biệt quanh các ngày OPEX, buộc phải hedging bổ sung, tạo thêm một lớp áp lực bán cơ học lên chỉ số.

Vàng, bạc và Bitcoin: Ba câu chuyện khác nhau

XAU/USD mở cửa ngày 17 ở 4.330,75 và đóng cửa ở 4.277,57, tức vàng giảm khoảng 1,2% trong phiên, nhất quán với mức giảm khoảng 2% được nhiều nguồn ghi nhận khi tính theo đỉnh trong ngày xuống đến thấp nhất. Bạc XAG/USD giảm từ 69,91 xuống 68,38, tương đương 2,2% trong ngày.

Nguồn: Trading Economics

Đây là những mức giảm đáng kể nhưng cần đặt trong bối cảnh: vàng đã lập đỉnh lịch sử 5.589 đô la hồi cuối tháng 1, sau đó giảm hơn một phần tư giá trị trước khi FOMC diễn ra. Sự sụt giảm trong phiên 17 tháng 6 là tiếp nối của một xu hướng giảm đã bắt đầu trước đó, không phải khởi đầu của nó.

Trên thị trường tiền số, dữ liệu từ CoinDesk cho thấy BTC/USD dao động quanh vùng 66.000 đô la trong buổi sáng ngày 17 rồi bắt đầu rơi vào giờ 19:00 UTC (tức 14:00 theo giờ Đông Bộ Mỹ, đúng lúc tuyên bố FOMC được công bố), đóng phiên ngày 17 ở quanh 64.244 đô la, tức mất khoảng 2,7% trong vòng hai tiếng đồng hồ xung quanh thông báo.

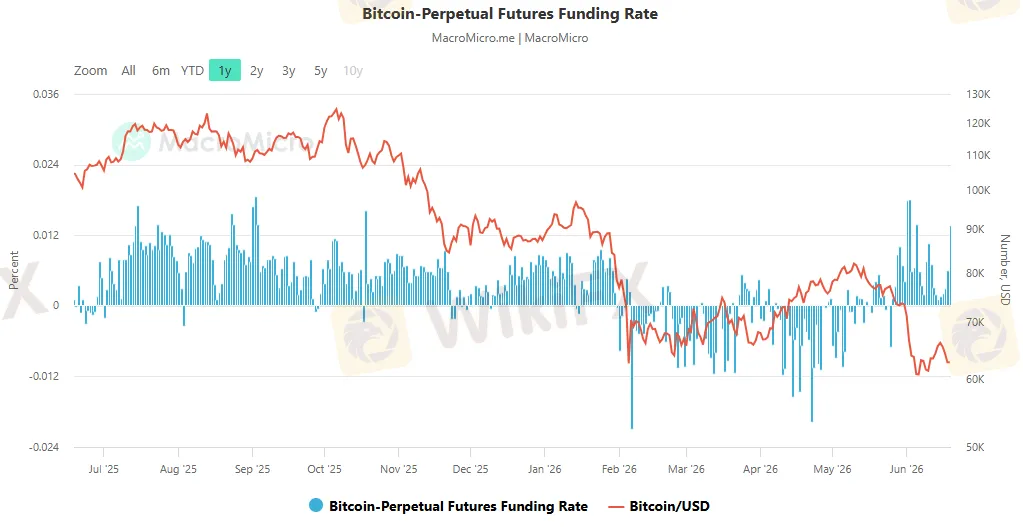

Điều quan trọng hơn là dữ liệu funding rate của Bitcoin perpetual futures trên Binance từ CoinDesk cho thấy tín hiệu cực kỳ rõ ràng về cách dòng tiền đòn bẩy xử lý tin tức: ngay trước FOMC, funding rate đang dương (khoảng 0,0000154, longs đang trả shorts), nhưng ngay tại giờ 18:00 đến 19:00 UTC khi thị trường bắt đầu phản ứng với tuyên bố, funding rate lật sang âm mạnh (khoảng âm 0,00003 đến âm 0,000067), cho thấy dòng tiền đòn bẩy đang chuyển sang net short mạnh. Funding rate âm duy trì nhiều giờ liên tiếp, đến tận sáng ngày 18, trước khi hồi phục về dương.

Nguồn: MacroMicro

Đây là một bằng chứng thực nghiệm hiếm gặp về cơ chế truyền dẫn tâm lý từ thị trường trái phiếu Mỹ sang thị trường tiền số trong thời gian thực: tín hiệu diều hâu từ Fed kéo lực short ngay lập tức vào thị trường tiền số qua kênh đòn bẩy phái sinh, không chờ các nhà đầu tư dài hạn phản ứng.

Ba lớp xung đột dòng tiền và những gì thị trường đang thực sự nói

Nhìn xa hơn những biến động giá trong một phiên, có ba lớp mâu thuẫn đang vận hành song song mà bất kỳ nhà đầu tư nào cũng cần theo dõi trong những tuần tới.

Lớp thứ nhất: Kỳ vọng thị trường vs. Kỳ vọng nhà phân tích

CME FedWatch ghi nhận xác suất hike trong tháng 12 năm 2026 tăng từ 32% lên khoảng 48% sau cuộc họp, còn xác suất hike trong tháng 10 vượt mức 50%. Thị trường đang định giá khoảng 32 điểm cơ bản tăng lãi suất tích lũy cho năm 2026, theo ước tính của ING Think.

Trong khi đó, đồng thuận của các nhà phân tích bán lẻ tại các ngân hàng lớn, theo khảo sát Bloomberg, vẫn nghiêng về một lần cắt giảm trung vị trong năm, một sự phân kỳ lớn giữa thị trường và nhà phân tích.

Lịch sử cho thấy khi hai nhóm này đi ngược chiều nhau mạnh như vậy, biến động sẽ tăng cao quanh mỗi mốc dữ liệu kinh tế, đặc biệt là các báo cáo CPI và PCE hàng tháng, vì mỗi con số mới đều có thể kéo một trong hai nhóm phải thay đổi quan điểm đột ngột.

Lớp thứ hai: Tính độc lập của Fed trước áp lực Nhà Trắng

Một điểm mà giới phân tích không ồn ào nhưng đang dõi rất chặt là mâu thuẫn tiềm ẩn giữa tín hiệu diều hâu mà Warsh gửi ra và mong muốn công khai của Tổng thống Trump về lãi suất thấp.

Trump từng nói ông sẽ không chọn Warsh nếu Warsh muốn tăng lãi suất, nhưng cũng vừa nói gần đây rằng sẽ để Warsh “làm bất cứ điều gì ông ấy muốn.” Sự mơ hồ có chủ ý đó tạo ra một khoảng trống chính trị cho phép Warsh phát tín hiệu diều hâu trong ngắn hạn mà không đối đầu trực tiếp với Nhà Trắng, đặc biệt khi chính Warsh chưa có đề xuất cụ thể về việc tăng lãi suất tại cuộc họp nào tiếp theo.

Nhưng nếu dữ liệu lạm phát tiếp tục xấu đi và FOMC thực sự bỏ phiếu tăng lãi suất vào tháng 10, kịch bản đó có thể tạo ra căng thẳng mở giữa Fed và Nhà Trắng theo cách mà tính độc lập của Fed sẽ bị kiểm tra nghiêm khắc hơn bất kỳ lúc nào kể từ thập niên 1970.

Lớp thứ ba: Dòng tiền thực vs. Dòng tiền ngắn hạn trong vàng

Một mâu thuẫn thú vị cần ghi nhận riêng là trong khi vàng giảm trong phiên 17 tháng 6, các ngân hàng trung ương toàn cầu vẫn đang mua vào một cách nhất quán, với hơn 244 tấn được mua trong quý một năm 2026 và Trung Quốc tiếp tục mua liên tục trong suốt 18 tháng qua.

Điều này phản ánh sự phân tầng rõ rệt giữa dòng tiền thực dài hạn của các định chế không nhạy cảm với giá ngắn hạn và dòng tiền đòn bẩy ngắn hạn đang phải đóng vị thế khi lợi suất thực Mỹ tăng lên.

Hai lực này vận hành song song trên cùng một loại tài sản, và sự phân kỳ giữa chúng sẽ tiếp tục tạo ra biến động mạnh nhưng không nhất thiết đảo chiều xu hướng tích lũy dài hạn.

Dữ liệu nào sẽ trả lời câu hỏi mà Warsh không chịu trả lời

Cuộc họp tiếp theo dự kiến diễn ra trong hai ngày 28 và 29 tháng 7, tức đúng sáu tuần sau. Trong khoảng thời gian đó, ba mốc dữ liệu có tầm ảnh hưởng cao nhất bao gồm:

Báo cáo PCE tháng 5 công bố cuối tháng 6, sẽ cho biết liệu cú sốc giá năng lượng đã đạt đỉnh hay chưa và mức độ lan tỏa sang lạm phát lõi; báo cáo CPI tháng 6 vào giữa tháng 7, sẽ là bài kiểm tra đầu tiên xem liệu giá xăng dầu hạ nhiệt sau thỏa thuận Iran có đủ để kéo CPI xuống dưới 4% hay không; và cuối cùng là báo cáo việc làm tháng 7 đầu tháng 8, trước cuộc họp tháng 9 với bản dot plot cập nhật sẽ là cuộc sát hạch lớn kế tiếp.

ING Think, trong phân tích sau cuộc họp, nhận định rằng dù kỳ vọng thị trường đang định giá một lần tăng lãi suất, nhóm nghiên cứu của họ nghiêng về một giai đoạn “pause” kéo dài khoảng 12 tháng hơn là hành động ngay. Lý do là rủi ro tiêu thụ của người Mỹ.

Thu nhập thực tế sau lạm phát của người tiêu dùng Mỹ đang chịu áp lực từ đồng thời hai phía, giá hàng hóa tăng lên và thu nhập danh nghĩa không tăng đủ nhanh, một tổ hợp có thể tự động giảm nhiệt nhu cầu mà không cần đến một đợt tăng lãi suất bổ sung.

Nhóm phân tích của Citi thậm chí đưa ra quan điểm đối lập hoàn toàn: kỳ vọng Fed có thể cắt giảm liên tiếp ba lần vào tháng 9, tháng 10 và tháng 12 nếu dữ liệu việc làm xấu đi đáng kể sau khi hiệu ứng việc làm từ FIFA World Cup 2026 tan biến vào mùa thu.

Đây chính xác là trạng thái bất định có chủ ý mà Warsh muốn tạo ra khi rút lại định hướng chính sách trước. Ông đã trao cho mình và ủy ban toàn quyền hành động theo dữ liệu mà không bị ràng buộc bởi bất kỳ tuyên bố nào trước đó. Nhưng giá của sự linh hoạt đó, như chính ông thừa nhận trong họp báo, là biến động sẽ tăng lên quanh mỗi cuộc họp và mỗi mốc dữ liệu kinh tế.

Các tác động đến nhà đầu tư và trader forex tại Việt Nam

Đối với người theo dõi thị trường ngoại hối từ Việt Nam, cuộc họp này mang lại ba thay đổi thực tiễn cần lưu ý.

Trước hết, một đô la Mỹ mạnh hơn và lãi suất Mỹ giữ cao tạo ra chênh lệch lãi suất giữa đô la và các đồng tiền khu vực ngày càng nới rộng, qua đó làm tăng chi phí ẩn của việc nắm giữ các vị thế short đô la trong thời gian dài.

Thứ hai, việc Fed chủ động rút bỏ định hướng chính sách trước có nghĩa là mỗi báo cáo CPI, PCE và việc làm sắp tới của Mỹ sẽ mang trọng lượng thị trường cao hơn bình thường, biến động quanh các mốc lịch kinh tế đó sẽ lớn hơn giai đoạn trước, đòi hỏi quản trị rủi ro chặt chẽ hơn với các vị thế đòn bẩy.

Thứ ba, việc lợi suất thực tăng trong khi breakeven lạm phát giảm là một tổ hợp nói chung bất lợi cho vàng trong ngắn hạn, nhưng không thay đổi câu chuyện tích lũy dài hạn của các ngân hàng trung ương, nên cần phân biệt rõ giữa biến động giao dịch và xu hướng cấu trúc khi ra quyết định.

Câu hỏi thường gặp (FAQ)

Dot plot tháng 6 của Fed cho thấy điều gì?

Trong 18 thành viên nộp dự báo (Warsh không nộp), chín người kỳ vọng ít nhất một lần tăng lãi suất trong năm 2026, trong đó một người dự báo ba lần tăng và năm người dự báo hai lần. Dự báo trung vị lãi suất cuối năm 2026 được nâng lên 3,8%, từ 3,4% hồi tháng 3.

Vì sao Warsh không nộp dự báo lãi suất của riêng mình?

Ông phản đối cơ chế dot plot trong nhiều năm, cho rằng nó ràng buộc chính sách không cần thiết và có “hồ sơ dự báo thảm bại.” Ông khuyến khích các thành viên khác tiếp tục nộp nhưng bản thân không tham gia, một bước chuẩn bị cho khả năng dot plot có thể bị bãi bỏ hoặc cải cách sâu vào cuối năm.

Lạm phát Mỹ hiện ở mức nào?

CPI tổng thể tháng 5 năm 2026 tăng 4,2% so với cùng kỳ năm trước, mức cao nhất từ tháng 4 năm 2023, với riêng năng lượng tăng 23,5% và xăng tăng 40,5%. Lạm phát lõi CPI ở mức 2,9%, còn PCE tổng thể là 3,8%.

CME FedWatch đang định giá xác suất tăng lãi suất là bao nhiêu?

Sau cuộc họp, xác suất hike tháng 12 năm 2026 tăng lên khoảng 48%, còn tháng 10 vượt 50%, so với khoảng 32% trước cuộc họp. Xác suất hike tháng 7 vẫn rất thấp ở khoảng 8%.

Đô la Mỹ tăng mạnh do đâu dù lãi suất không thay đổi?

Thị trường định giá theo kỳ vọng tương lai chứ không chỉ quyết định hiện tại. Dot plot xoay trục sang hướng tăng, kết hợp với việc Fed đã xóa tất cả ngôn ngữ định hướng nới lỏng, khiến thị trường nâng kỳ vọng lãi suất Mỹ trong những tháng tới. Đồng thời, dữ liệu COT cho thấy hedge fund đang giữ vị thế net short đô la trước cuộc họp, nên khi tín hiệu diều hâu đến, làn sóng đóng short khuếch đại thêm lực tăng.

Lời kết

Đây là bước xây dựng uy tín hay khởi đầu của một chu kỳ thắt chặt thật sự? Câu trả lời, theo nhìn nhận khách quan từ tập hợp bằng chứng có sẵn, là khó có thể phân biệt rõ ràng, và điều đó có thể là chủ đích.

Về mặt tín hiệu, mọi thứ Warsh làm trong cuộc họp đầu tiên đều nhất quán với kịch bản xây dựng uy tín: rút lại định hướng chính sách trước, từ chối nộp dot của riêng mình, lặp đi lặp lại cam kết ổn định giá cả, và đặt ra một chương trình cải cách dài hạn thay vì hành động ngay.

Về mặt phân tích kinh tế, các rào cản thực tế để tăng lãi suất vào tháng 10 vẫn còn cao: thỏa thuận Iran đang hạ nhiệt giá dầu, lạm phát lõi ở mức 2,9% còn xa so với mức cần thiết để biện minh cho việc thắt chặt khẩn cấp, và tiêu dùng của người Mỹ có thể tự điều chỉnh xuống khi thu nhập thực bị bào mòn.

Song, kịch bản Warsh thực sự tăng lãi suất vào cuối năm cũng không thể bác bỏ hoàn toàn.

Nếu báo cáo PCE tháng 6 hoặc CPI tháng 7 cho thấy lạm phát lõi tăng tốc trở lại thay vì hạ nhiệt, áp lực từ chín thành viên đang nghiêng về tăng sẽ rất khó bỏ qua mà không mất uy tín mới xây dựng được. Và điều đó chính xác là logic cốt lõi của bẫy “uy tín ngân hàng trung ương”: một khi bạn đã nói “sẽ làm điều X”, việc không làm X khi điều kiện kêu gọi X sẽ tốn uy tín còn đắt hơn là chưa bao giờ nói.

Điều chắc chắn nhất sau ngày 17 tháng 6 là biến động sẽ ở lại, ít nhất là cho đến khi các nhóm công tác báo cáo và các bản dot plot tiếp theo được cập nhật. Trong một thế giới mà ngân hàng trung ương lớn nhất hành tinh chọn cách nói ít đi để buộc thị trường phải tự đọc dữ liệu nhiều hơn, mỗi con số kinh tế sắp tới sẽ không chỉ là một thống kê, mà là một phần câu trả lời cho câu hỏi mà Kevin Warsh từ chối trả lời tại Washington.

Nguồn tham khảo

- Bureau of Labor Statistics (BLS). (2026, tháng 6 ngày 10). Consumer Price Index News Release: May 2026.

- CFTC. (2026, tháng 6 ngày 9). Commitments of Traders: USD Index ICE Futures, Legacy Report as of June 9, 2026.

- CME Group FedWatch Tool. (2026, tháng 6 ngày 17). Rate hike probabilities post-June FOMC.

- CNBC. (2026, tháng 6 ngày 17). Fed interest rate decision June 2026: Fed holds rates steady.

- CNBC. (2026, tháng 6 ngày 17). June Fed meeting: Here's what changed in the new statement.

- CNBC. (2026, tháng 6 ngày 17). Fed projections call for a rate hike in 2026, but Chairman Warsh likely abstained.

- CNBC. (2026, tháng 6 ngày 17). Here are the five big takeaways from Kevin Warsh's first meeting as Fed chairman.

- Dallas Federal Reserve. (2026). Trimmed Mean PCE Inflation Rate.

- Fazen Markets. (2026, tháng 6 ngày 18). Fed holds rates, markets see 50% December hike odds.

- Federal Reserve. (2026, tháng 6 ngày 17). FOMC Statement, June 17, 2026.

- Federal Reserve. (2026, tháng 6 ngày 17). Summary of Economic Projections, June 2026.

- FXStreet. (2026, tháng 6 ngày 18). Regime change: Inside Kevin Warsh's first move to make the Fed unreadable on purpose.

- ING Think. (2026, tháng 6 ngày 17). Hawkish shift opens the door to Fed rate hikes. Knightley, J., Garvey, P., & Turner, C.

- Interactive Crypto. (2026, tháng 6 ngày 9). Fed hike odds hit 63% as May jobs data and 4.2% CPI forecast upend 2026 rate-cut bets.

- Motley Fool. (2026, tháng 6 ngày 16). Wow! The Probability of an Interest Rate Hike in 2026 Has Soared Over the Past Week. Williams, S.

- New York Federal Reserve. (2026). Treasury Term Premia - ACM Model.

- Tradingster. (2026, tháng 6 ngày 9). COT Report: USD Index, ICE Futures, as of June 9, 2026.

- WolfStreet. (2026, tháng 6 ngày 17). “Regime Change” at the Fed: Fed Chair Warsh Makes the First Moves.

- Yahoo Finance. (2026, tháng 6 ngày 17). Fed meeting live: Fed holds rates in Warsh's first meeting; more officials see hike ahead.