Lời nói đầu:Ngày 5/6/2026, 172.000 việc làm mới của Mỹ châm ngòi cú sập toàn cầu khiến hơn $2,2 nghìn tỷ USD bốc hơi: Nasdaq mất 4,8%, KOSPI sập 5,54%, Bitcoin chạm $59.000. Phân tích chuyên sâu 5 tầng nguyên nhân từ định vị bán dẫn, tái định giá lãi suất, đến khủng hoảng tín dụng tư nhân.

Thắt dây an toàn và cùng WikiFX phân tích bức tranh về cú sập thị trường ngày 05/06/2026 sau khi dữ liệu NFP tháng 5 của Mỹ được công bố!

172.000 việc làm mới vừa tạo ra một cú sốc lớn trên thị trường toàn cầu, không phải vì quá ít, mà vì con số này nhiều tới mức đáng ngại.

Đó chính là nghịch lý trung tâm của ngày thứ Sáu, mùng 5 tháng 6 năm 2026, thời điểm một tin tức tưởng chừng tích cực là “kinh tế Mỹ đang khỏe mạnh” lại kích hoạt làn sóng bán tháo dữ dội, khiến chỉ số Nasdaq sụt giảm 4,8% và thổi bay hơn 2,2 nghìn tỷ USD vốn hóa của thị trường chứng khoán Mỹ chỉ trong vỏn vẹn tám tiếng.

Tuy nhiên, nếu chỉ gọi đây là một cú “sập vì báo cáo việc làm” thì cách hiểu đó dù đúng nhưng vẫn chưa đủ. Báo cáo việc làm phi nông nghiệp (NFP) thực chất chỉ là mồi lửa châm vào một thùng thuốc súng vốn đã được nhồi chặt từ nhiều tuần trước bởi năm nguồn áp lực âm ỉ cùng lúc, và ngày thứ Sáu đen tối ấy chỉ là thời điểm mọi thứ đồng loạt vỡ òa.

Mục lục

Mục lụcKhi “kinh tế tốt” là tín hiệu cảnh báo lớn nhất

Để hiểu được nguồn cơn, hãy bắt đầu phân tích từ những con số thực tế.

Báo cáo NFP tháng Năm cho thấy nền kinh tế Mỹ đã tạo thêm tới 172.000 việc làm mới, gần gấp đôi so với mức dự báo đồng thuận 80.000 từ các chuyên gia thị trường. Đi kèm với đó, tỷ lệ thất nghiệp vẫn duy trì ổn định ở mức 4,3%, trong khi thu nhập bình quân theo giờ tăng 0,3% so với tháng trước và tăng 3,4% so với cùng kỳ năm ngoái.

Xét theo các lý thuyết kinh tế học thông thường, đây rõ ràng là một bức tranh tăng trưởng rất tích cực. Thế nhưng, thị trường tài chính lại không bao giờ đọc các số liệu kinh tế theo nghĩa đen, mà luôn nhìn chúng qua lăng kính kỳ vọng chính sách, và chính lăng kính này đã đảo ngược hoàn toàn ý nghĩa của con số 172.000 việc làm kia thành một tín hiệu nguy hiểm.

Cơ chế đảo ngược tâm lý này hoạt động theo hai tầng áp lực rõ rệt.

Ở tầng thứ nhất, một thị trường lao động quá vững chắc đã tước đi lý do cuối cùng để Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất trong tương lai gần. Ngay trước thềm cuộc họp FOMC diễn ra vào ngày 16 và 17 tháng 6 tới, cuộc họp đầu tiên do tân Chủ tịch Kevin Warsh chủ trì kể từ khi nhậm chức vào ngày 22 tháng 5, xác suất Fed hạ lãi suất gần như đã tụt về mức bằng không.

Ở tầng thứ hai mang tính đe dọa lớn hơn, việc thị trường lao động quá khỏe mạnh kết hợp với tình trạng lạm phát vẫn chạy xa khỏi mục tiêu đã buộc giới đầu tư phải bắt đầu tính đến một kịch bản tồi tệ hơn, đó là khả năng Fed sẽ phải tiếp tục tăng lãi suất.

Các dữ liệu dự báo lạm phát càng làm sáng tỏ thêm nỗi sợ hãi này của thị trường.

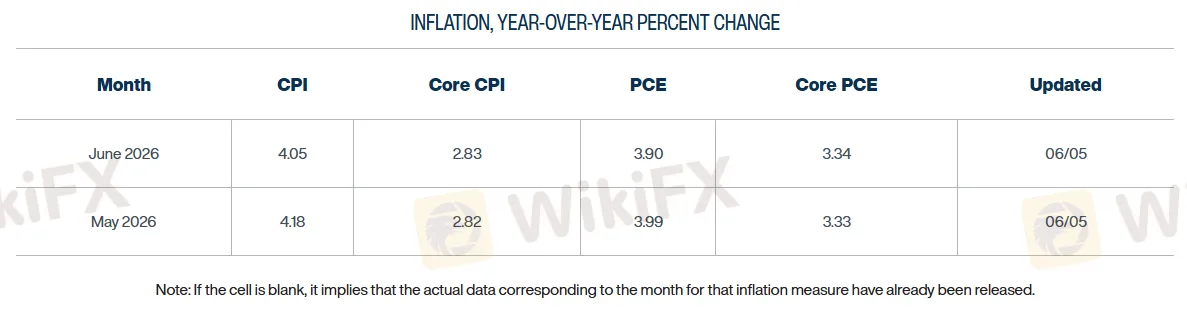

Theo mô hình nowcast ngày 5 tháng 6 của Ngân hàng Dự trữ Liên bang Cleveland, chỉ số CPI tháng Năm ước tính sẽ tăng 0,46% so với tháng trước và chạm mức 4,18% so với cùng kỳ năm ngoái. Đồng thời, chỉ số PCE, cũng được dự báo tăng 0,40% so với tháng trước và lên tới 3,99% so với cùng kỳ.

Dù những con số này phải đến ngày 10 tháng 6 mới được công bố chính thức, nhưng thị trường đã biết quá đủ để đưa ra phản ứng phòng vệ ngay lập tức. Nếu dữ liệu CPI thực tế trùng khớp với dự báo, lạm phát của Mỹ sẽ cao gần gấp đôi mục tiêu 2% của Fed, nhất là khi cuộc xung đột Iran và tình trạng gián đoạn tại eo biển Hormuz kéo dài từ tháng Hai vẫn đang liên tục đẩy giá năng lượng lên cao.

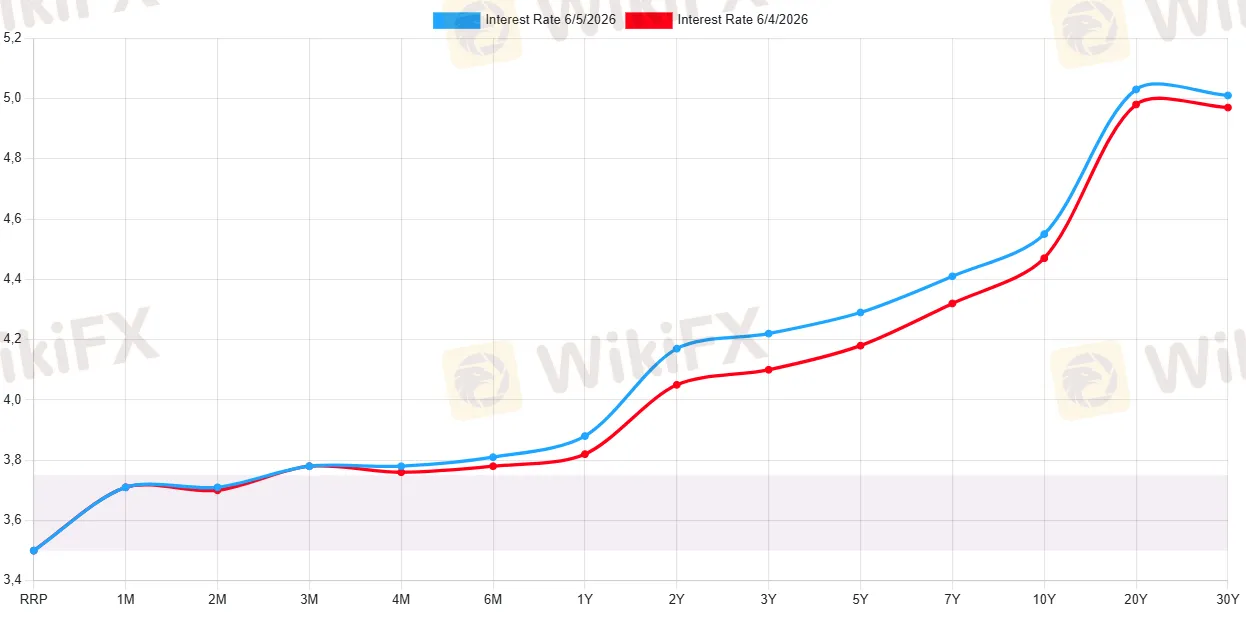

Chính vì vậy, thị trường hợp đồng tương lai lãi suất Fed funds đã ngay lập tức ghi nhận một bước chuyển dịch kỳ vọng đầy kịch tính ngay sau khi báo cáo NFP được công bố. Cụ thể, hợp đồng tháng 12 năm 2026 đã tiến sát về mức 3,86%, vượt qua cả hành lang lãi suất hiện tại là 3,50 đến 3,75%.

Nguồn: Navigating The Market

Dù chưa ai dám khẳng định chắc chắn 100% về một đợt tăng lãi suất tiếp theo, nhưng việc xác suất này đột ngột nhảy vọt lên ngưỡng đáng kể khoảng 70% đã là quá đủ để buộc toàn bộ dòng tiền trên thị trường phải định giá lại rủi ro.

Cơn lốc định giá lại này nhanh chóng càn quét qua thị trường ngoại hối và để lại những hệ lụy sâu sắc.

Tỷ giá EURUSD đã lao dốc tự do từ mức 1,1611 xuống chỉ còn 1,1523 trong phiên giao dịch thứ Sáu, đồng nghĩa với việc đồng Euro đã bốc hơi 0,76% giá trị so với đồng USD chỉ trong vòng một ngày khi dòng vốn ồ ạt tháo chạy để tìm chỗ trú ẩn trong đồng bạc xanh.

Trong bối cảnh đó, chỉ số sức mạnh đồng USD (DXY) cũng đang áp sát ngưỡng 100,5, một vùng kháng cự kỹ thuật cực kỳ quan trọng mà nếu bị phá vỡ, nó sẽ kích hoạt một làn sóng tháo chạy vốn mới, đổ thêm áp lực đè nặng lên tỷ giá của toàn bộ các nền kinh tế mới nổi.

Nguồn: TradingView

Xem thêm các phân tích khác từ WikiFX tại đây.

Broadcom và kiến trúc định vị bị kích nổ

Để thấu hiểu nguyên nhân tại sao làn sóng bán tháo lại diễn ra khốc liệt đến như vậy trong nhóm cổ phiếu bán dẫn vào ngày thứ Sáu, chúng ta cần nhìn lại cấu trúc định vị của thị trường ngay trước thời điểm Broadcom công bố báo cáo tài chính.

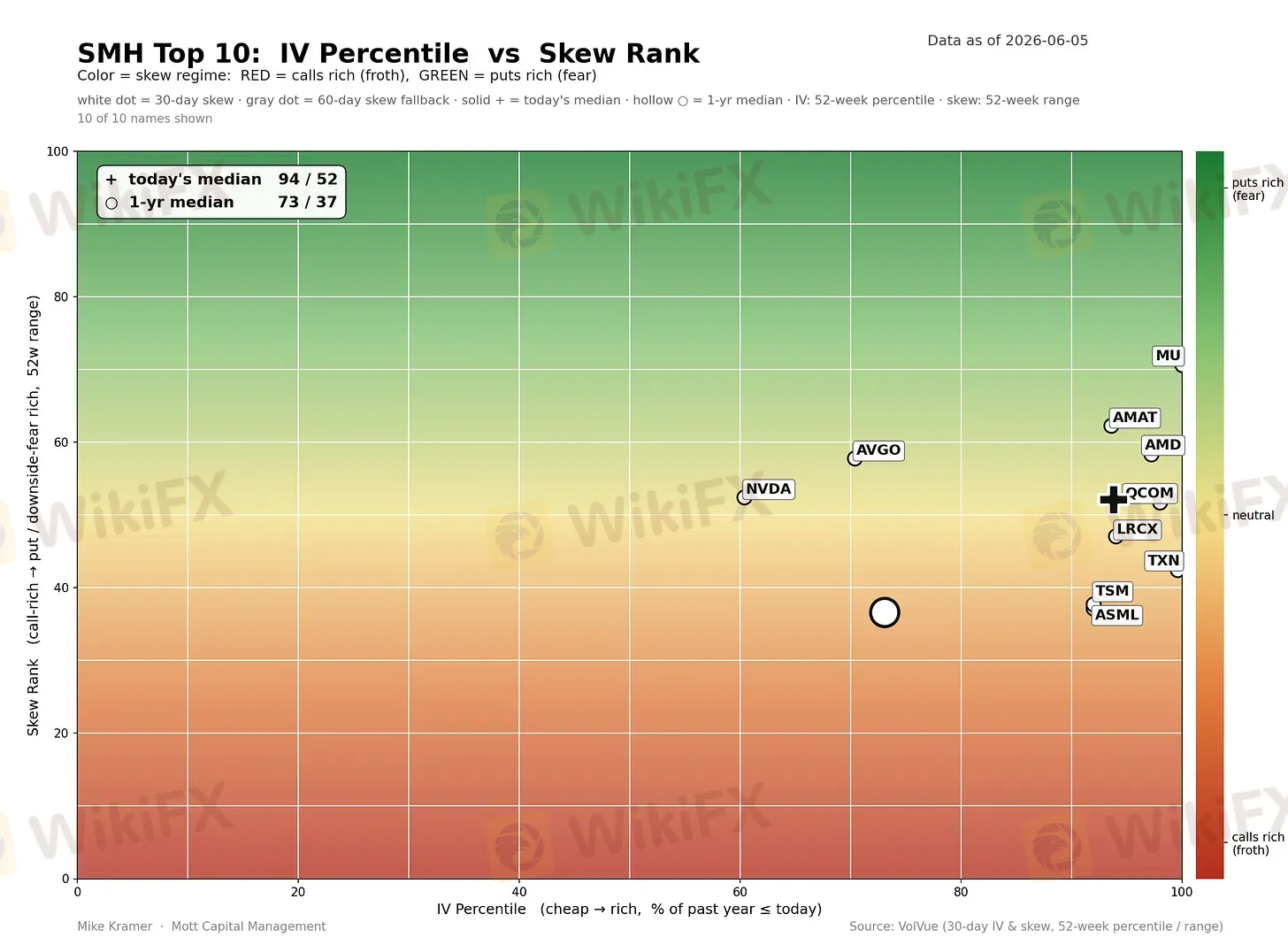

Suốt nửa đầu năm 2026, dòng tiền khổng lồ đổ vào ngành bán dẫn chỉ dựa trên một luận điểm duy nhất, đó là dòng vốn đầu tư vào cơ sở hạ tầng trí tuệ nhân tạo (AI) sẽ tăng tốc không ngừng và không có giới hạn.

Hệ quả của tâm lý lạc quan quá đà này là biến động hàm ý (implied volatility) của hầu hết các mã cổ phiếu thuộc nhóm mười công ty hàng đầu trong quỹ ETF bán dẫn (SMH) đều bị đẩy lên trên ngưỡng 80%. Đồng thời, độ lệch (skew) cũng nghiêng mạnh về phía các hợp đồng quyền chọn mua (call options), chứng tỏ toàn bộ thị trường đang đặt cược một chiều vào kịch bản giá tiếp tục tăng.

Nguồn: Navigating The Market

Trong bối cảnh đó, Broadcom - doanh nghiệp có tỷ trọng vốn hóa trong chỉ số chung lớn hơn cả Meta và chỉ xếp sau Amazon - chính là phép thử trực tiếp nhất cho tâm lý đang ở trạng thái căng cứng của các nhà đầu tư.

Xét về mặt số liệu, kết quả kinh doanh thực tế của Broadcom không hề tệ.

Doanh thu quý 2 của hãng đạt 22,19 tỷ USD, nhỉnh hơn một chút so với mức dự báo đồng thuận của Phố Wall. Trong đó, mảng doanh thu từ chip AI mang về 10,80 tỷ USD, đánh dấu mức tăng trưởng ấn tượng 143% so với cùng kỳ năm ngoái và vượt qua cả mức dự báo mà chính công ty đưa ra trước đó.

Chỉ số thu nhập trên mỗi cổ phiếu (EPS) phi GAAP đạt 2,44 USD, cao hơn mức ước tính 2,39 USD của thị trường. Ngoài ra, kế hoạch doanh thu tổng thể cho quý 3 ở mức 29,4 tỷ USD cũng hoàn toàn vượt qua kỳ vọng của các nhà phân tích.

Thế nhưng, chỉ một vết gợn duy nhất trong bản báo cáo đã đủ sức phủ bóng đen lên toàn bộ những con số hào nhoáng kể trên.

Dự báo doanh thu từ chip AI trong quý 3 của Broadcom chỉ dừng lại ở mức 16 tỷ USD, trong khi con số kỳ vọng đồng thuận của giới phân tích lại dao động cao hơn, từ 16,36 đến 17,2 tỷ USD tùy theo từng nguồn dữ liệu.

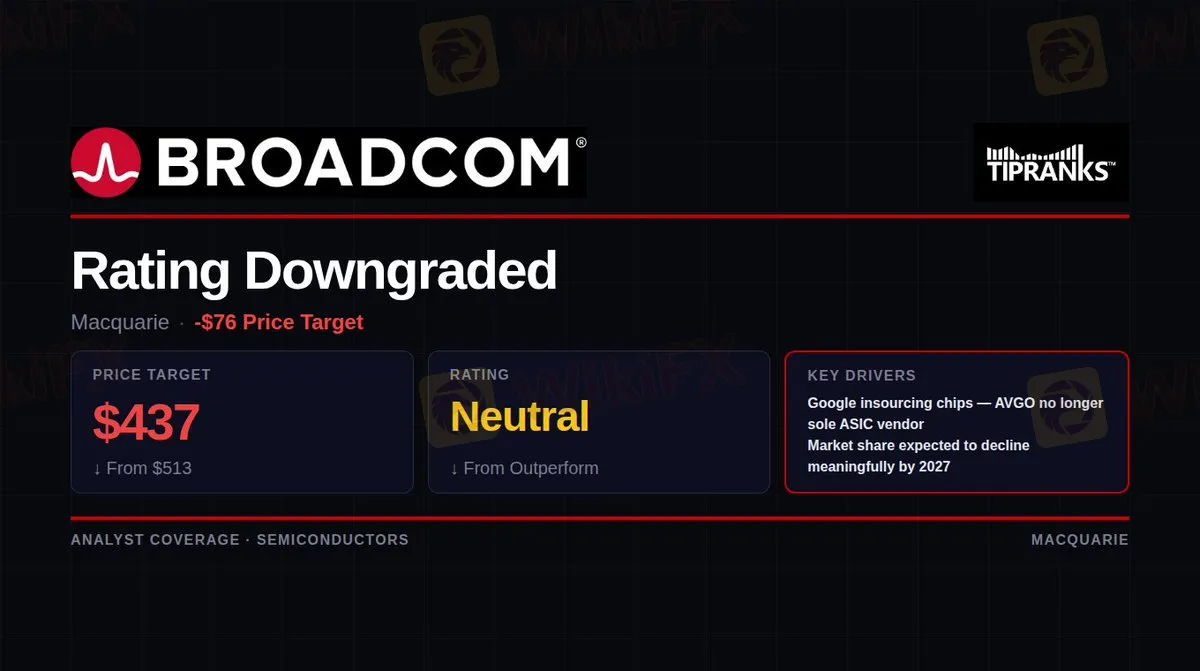

Quan trọng hơn cả, CEO Hock Tan đã không nâng dự báo doanh thu chip AI cho cả năm 2026, đồng thời giữ nguyên mục tiêu dài hạn trên 100 tỷ USD cho năm 2027.

Đối với một cổ phiếu đã tăng phi mã 88% chỉ trong vòng một năm và đang giao dịch ngay sát vùng đỉnh lịch sử, thông điệp mang tính “hoàn thành kế hoạch” này là điều mà các nhà đầu tư không thể chấp nhận. Ngay lập tức, một tổ chức nghiên cứu lớn tại Phố Wall đã hạ cấp khuyến nghị đối với cổ phiếu này xuống mức Trung lập (Neutral) kèm mức giá mục tiêu 437 USD.

Nguồn: TipRanks, Macquarie

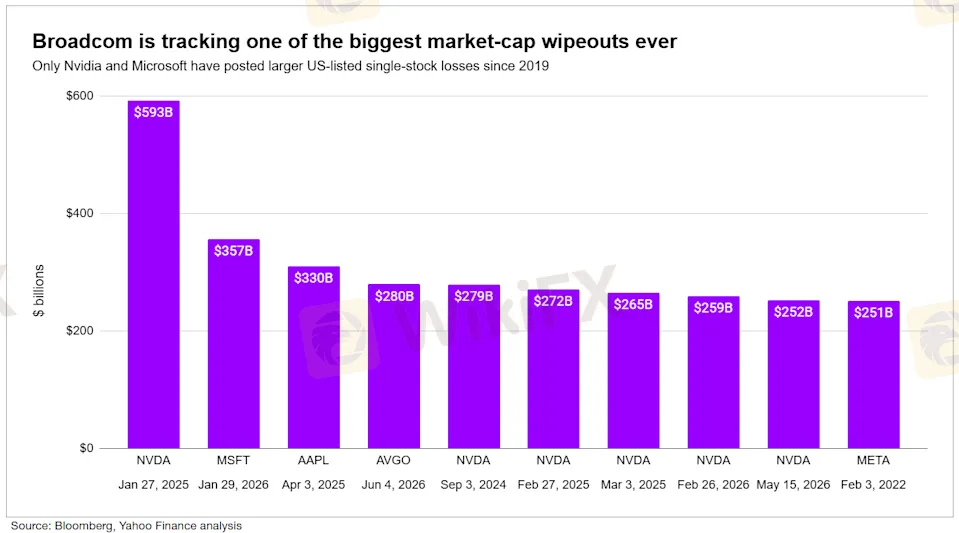

Các dữ liệu giao dịch thực tế sau đó đã xác nhận mức độ thiệt hại nặng nề của đợt quay xe này.

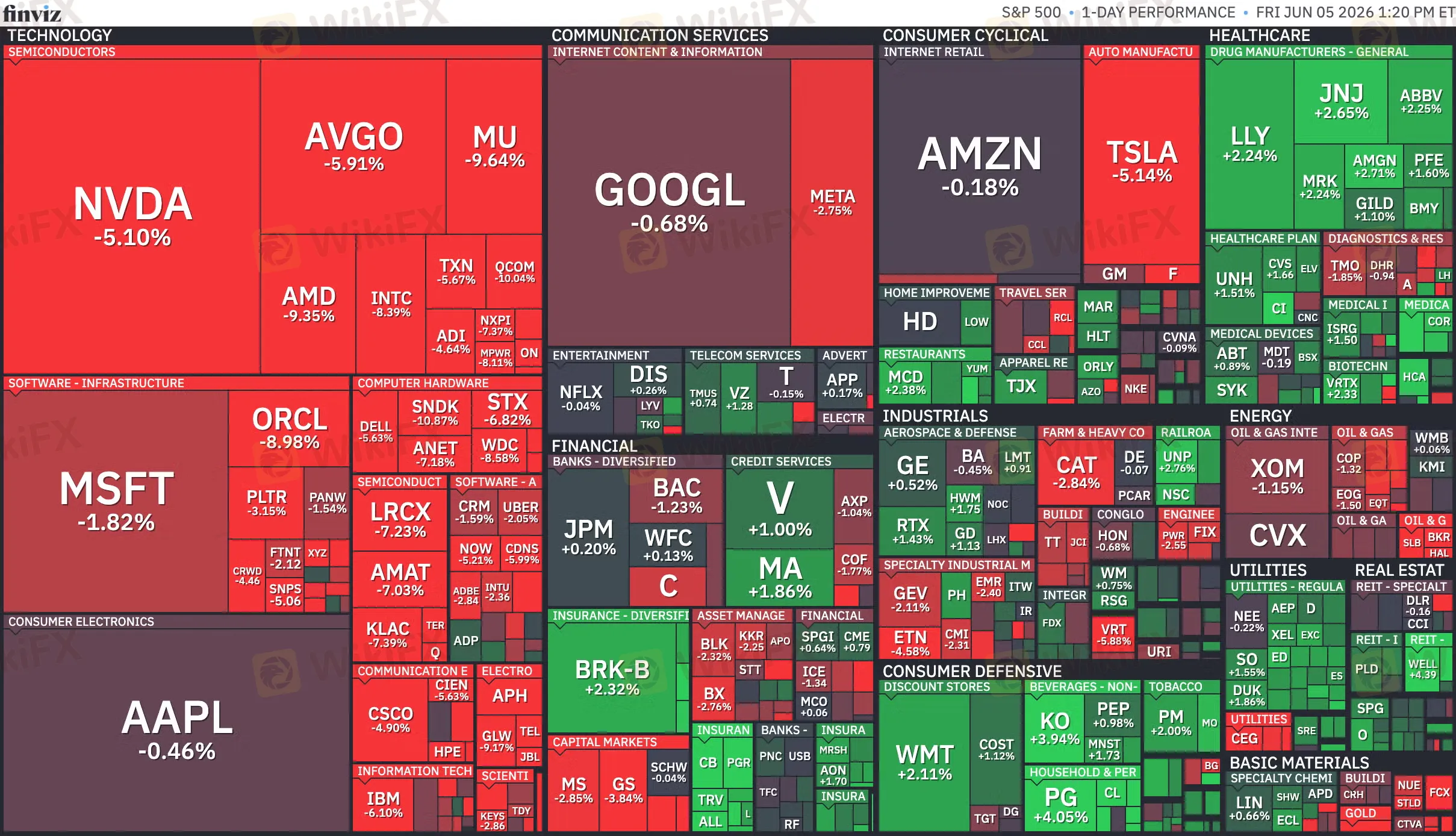

Trong phiên ngày 4 tháng 6, mã cổ phiếu AVGO của Broadcom đã sụt giảm nghiêm trọng từ 479,23 USD xuống còn 418,91 USD, tương đương mức giảm 12,59%, đi kèm khối lượng giao dịch đột biến lên tới 80,98 triệu cổ phiếu, cao gấp đôi mức trung bình hàng ngày.

Sang đến ngày 5 tháng 6, áp lực bán tháo vẫn chưa dừng lại khi tiếp tục kéo giá AVGO giảm thêm 7,92% xuống mức 385,73 USD, nâng tổng mức thiệt hại chỉ sau hai phiên giao dịch lên tới gần 20% giá trị vốn hóa.

Nguồn: Yahoo Finance, Bloomberg

Cơn bão này nhanh chóng quét qua toàn bộ nhóm ngành bán dẫn theo một logic suy luận liên đới (read-through analysis).

Giới đầu tư ngay lập tức đặt câu hỏi:

Nếu một gã khổng lồ như Broadcom, đơn vị nắm giữ hợp đồng cung cấp chip AI cho cả sáu nhà cung cấp dịch vụ đám mây quy mô lớn (hyperscalers) bao gồm Anthropic, Google, Meta và OpenAI, còn không thể nâng cao kỳ vọng kinh doanh, thì phải chăng toàn bộ câu chuyện tăng trưởng thần kỳ của ngành chip AI đang bắt đầu chậm lại?

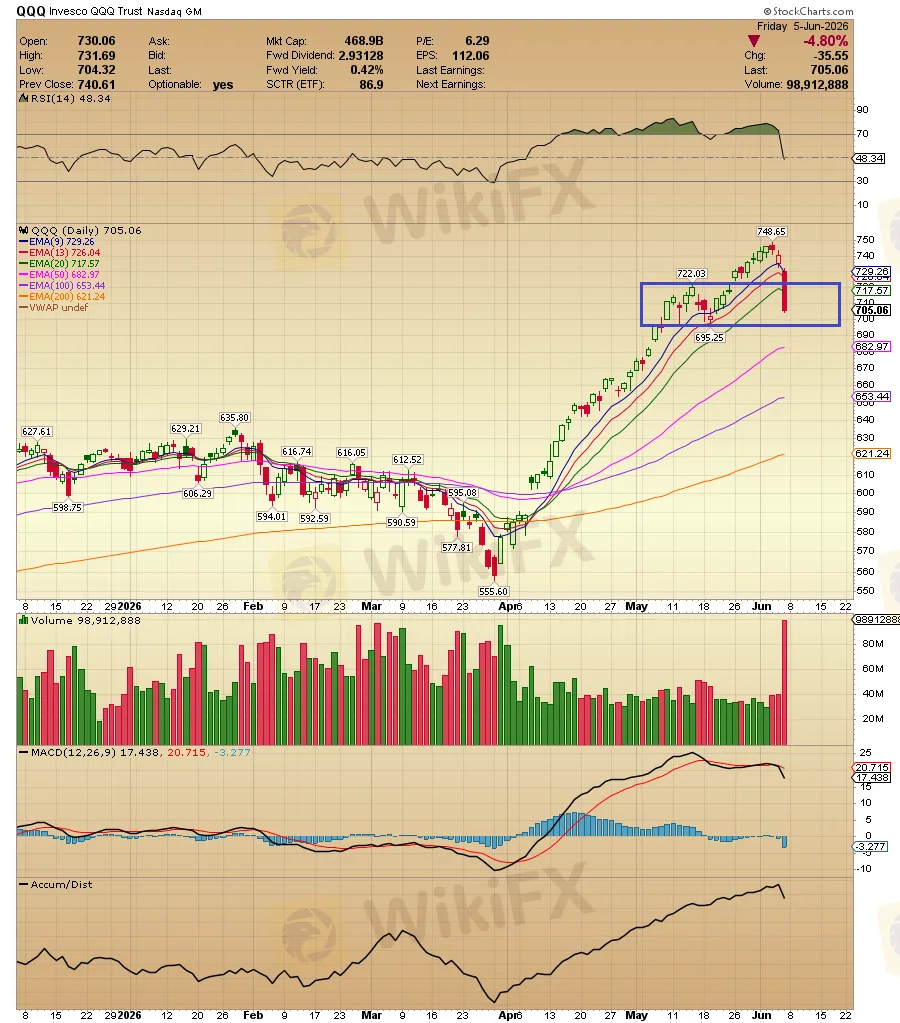

Hệ quả là cổ phiếu AMD lập tức mất 10,86%, Nvidia giảm 6,20%, và Micron sụt giảm tới 17% chỉ trong vòng hai ngày. Tổng khối lượng giao dịch của chứng chỉ quỹ QQQ trong ngày 5 tháng 6 đã chạm mốc 99,6 triệu cổ phiếu, cao gần gấp hai lần rưỡi so với mức trung bình của bốn ngày trước đó, một minh chứng rõ ràng cho thấy đây không phải là một nhịp điều chỉnh nhỏ lẻ mà là một chiến dịch rút vốn có tổ chức của các dòng tiền lớn.

Nguồn: Antonio Costa

Điều cốt lõi cần phải nhìn nhận lại ở đây là bản thân kết quả kinh doanh của Broadcom hoàn toàn lành mạnh, và mức tăng trưởng doanh thu AI lên tới 200% so với cùng kỳ vẫn là một câu chuyện vô cùng thuyết phục.

Tuy nhiên, thị trường tài chính vốn dĩ không bao giờ giao dịch dựa trên thực tế hiện tại, mà giao dịch dựa trên khoảng cách giữa thực tế và kỳ vọng.

Khi kỳ vọng của các nhà đầu tư đã bị đẩy lên mức quá cao, thì việc doanh nghiệp “không làm họ thất vọng” đã không còn đủ sức để giữ cho giá cổ phiếu không bị sụp đổ.

Lãi suất không chịu giảm: Giải mã tín hiệu đáng sợ nhất của phiên

Trong phiên giao dịch ngày mùng 5 tháng 6, có một diễn biến bất thường mà bất kỳ nhà phân tích tài chính kỳ cựu nào cũng có thể nhận ra ngay lập tức. Đây mới chính là tín hiệu đáng lo ngại nhất đối với sức khỏe nền kinh tế, chứ không đơn thuần là những con số nhuốm đỏ trên bảng điện tử của Nasdaq hay S&P 500.

Đó là việc lợi suất trái phiếu Kho bạc Mỹ không hề sụt giảm trong suốt thời gian làn sóng bán tháo cổ phiếu diễn ra.

Đường cong lợi suất Mỹ thậm chí còn dốc hơn - Nguồn: US Treasuries Yield Curve

Thông thường, trong một đợt bán tháo bắt nguồn từ nỗi sợ suy thoái kinh tế, giới đầu tư sẽ rút vốn khỏi các tài sản rủi ro như cổ phiếu để chuyển sang các kênh trú ẩn an toàn như trái phiếu chính phủ. Dòng vốn phòng thủ này sẽ đẩy giá trái phiếu tăng lên, đồng thời kéo lợi suất của chúng giảm xuống.

Thế nhưng, kịch bản kinh điển đó đã hoàn toàn biến mất trong ngày thứ Sáu đen tối vừa qua.

Dữ liệu thực tế cho thấy lợi suất trái phiếu kỳ hạn 2 năm đã nhảy vọt 12 điểm cơ bản lên mức 4,17%, đánh dấu mức tăng trong ngày mạnh nhất kể từ khi chính sách thuế quan diện rộng hồi tháng 4 năm 2025 tạo nên cú sốc lớn cho thị trường.

Nguồn: Navigating The Market

Cùng lúc đó, lợi suất kỳ hạn 10 năm leo lên mốc 4,55%, trong khi các kỳ hạn dài hơn ở phần đuôi đường cong lợi suất đều chạm ngưỡng 5,01% cho cả kỳ hạn 20 năm và 30 năm.

Nguồn: CycleSpreads

Hiện tượng cả cổ phiếu lẫn trái phiếu đồng loạt bị vứt bỏ đã bóc trần bản chất thực sự của đợt hoảng loạn này.

Khi dòng vốn tháo chạy không thèm tìm đến các hầm trú ẩn an toàn truyền thống (flight to safety), thị trường đang phát đi một thông điệp vô cùng rõ ràng: mối nguy lớn nhất lúc này không phải là suy thoái kinh tế, mà là tình trạng lạm phát dai dẳng.

Diễn biến này mang cấu trúc điển hình của một cuộc tái định giá toàn diện về chính sách tiền tệ trong tương lai, chứ không phải là một cú sốc giảm cầu đơn thuần.

Nhìn sâu hơn vào cấu trúc đồ thị, đường cong lợi suất đóng cửa phiên ngày mùng 5 tháng 6 vẫn duy trì độ dốc lên theo hướng tích cực từ kỳ hạn 2 năm đến 10 năm. Việc không xuất hiện trạng thái đảo ngược ở các kỳ hạn quan trọng này cho thấy thị trường chưa thực sự lo ngại về rủi ro suy thoái trong ngắn hạn. Tuy nhiên, phần đuôi dài của đường cong ở kỳ hạn 20 năm và 30 năm đang bắt đầu xuất hiện những tín hiệu phân kỳ nhỏ.

Hiện tượng này có thể phản ánh nỗi quan ngại ngầm của giới đầu tư về áp lực cung trái phiếu dài hạn sẽ ngày một lớn hơn, nhất là khi tình trạng thâm hụt ngân sách của Mỹ vẫn mang tính cấu trúc và chưa có dấu hiệu hạ nhiệt.

Nếu so sánh với tuần trước đó, lợi suất trái phiếu kỳ hạn 2 năm đã leo một mạch từ mức 3,98% của ngày 29 tháng 5 lên 4,17% vào ngày mùng 5 tháng 6, tương đương mức tăng tổng cộng 19 điểm cơ bản chỉ trong vòng một tuần.

Đối với những ai còn hoài nghi về việc một “chế độ lãi suất cao mới” đang dần hình thành vững chắc, thì diễn biến cực đoan này chính là một sự xác nhận thực tế không thể chối bỏ.

Kevin Warsh, eo biển Hormuz và ngã tư đường mà Fed không hề muốn bước tới

Để thấu hiểu một cách trọn vẹn áp lực lãi suất đang đè nặng lên thị trường, chúng ta cần lùi lại một bước để quan sát bức tranh toàn cảnh về địa chính trị cũng như những xáo trộn đặc thù trong bộ máy thượng tầng của định chế tài chính này.

Vào ngày 22 tháng 5 năm 2026, ông Kevin Warsh chính thức nhậm chức Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed). Sự kiện chuyển giao quyền lực này được giới quan sát diễn giải như một tín hiệu chính sách vô cùng rõ ràng từ Nhà Trắng.

Tổng thống Donald Trump luôn bày tỏ mong muốn duy trì một môi trường lãi suất thấp để kích thích tăng trưởng kinh tế, và việc bổ nhiệm Kevin Warsh đi kèm với kỳ vọng rằng tân Chủ tịch sẽ sớm hiện thực hóa lộ trình nới lỏng đó.

Ở thời điểm ban đầu, thị trường tài chính đã đón nhận thông tin này bằng tâm lý hết sức tích cực, thậm chí các hợp đồng tương lai còn nhanh chóng định giá hàng loạt đợt cắt giảm lãi suất dồn dập trong suốt giai đoạn còn lại của năm 2026.

Tuy nhiên, những tính toán lạc quan đó đã hoàn toàn bị đảo lộn bởi xung đột vũ trang liên quan đến Iran, sự kiện trực tiếp dẫn đến việc Eo biển Hormuz bị gián đoạn giao thương nghiêm trọng kể từ tháng Hai.

Đây là yết hầu kinh tế then chốt khi nắm giữ hơn 20% tổng nguồn cung dầu thô toàn cầu, do đó, cuộc khủng hoảng địa chính trị này đã tước đi khả năng dự báo quỹ đạo lạm phát của bất kỳ ngân hàng trung ương nào trên thế giới.

Giá năng lượng đầu vào tăng phi mã ngay lập tức truyền dẫn áp lực tiêu cực sang chi phí vận tải, làm đội vọt chi phí sản xuất và cuối cùng đổ dồn lên giá cả hàng hóa tiêu dùng. Hệ quả là nó đã tạo ra một làn sóng lạm phát ngoại sinh độc hại, nằm hoàn toàn ngoài tầm kiểm soát của các công cụ chính sách tiền tệ truyền thống.

Nhìn vào các công cụ đo lường, mô hình nowcast của Ngân hàng Dự trữ Liên bang Cleveland cho tháng Năm với dự báo CPI chạm mức 4,18% và PCE cốt lõi lên tới 3,99% so với cùng kỳ đã đẩy ban lãnh đạo Fed vào một thế kẹt không thể lung lay.

Nguồn: Fed Cleveland

Giờ đây, Fed đang phải đối mặt với một thực tế khắc nghiệt: chỉ số lạm phát đang chạy nhanh gần gấp đôi mục tiêu 2%, tốc độ tạo việc làm quá nóng từ báo cáo NFP đã triệt tiêu hoàn toàn lý do thắt chặt để bảo vệ thị trường lao động, trong khi ngòi nổ giá dầu từ bất ổn địa chính trị vẫn chưa hẹn ngày hạ nhiệt.

Cuộc họp FOMC diễn ra vào ngày 16 và 17 tháng 6 tới đây sẽ là bài kiểm tra bản lĩnh đầu tiên do Chủ tịch Kevin Warsh trực tiếp chủ trì kể từ khi tiếp quản chiếc ghế nóng.

Dù các quan chức chưa chính thức lên tiếng, nhưng thị trường trái phiếu đã tự bỏ phiếu định đoạt trước cho số phận của dòng tiền: kỷ nguyên cắt giảm lãi suất giá rẻ đã chính thức khép lại, và một kịch bản tăng lãi suất đầy đau đớn đang hiện hữu ngay trước mắt.

Hàn Quốc: Khi bong bóng đòn bẩy va phải lực hút của trọng lực

Trong khi Phố Wall vẫn đang chật vật hấp thụ hai cú sốc liên tiếp từ báo cáo việc làm NFP và kết quả kinh doanh của Broadcom, một vòng xoáy nguy hiểm và khốc liệt hơn lại đang âm thầm tự kích hoạt tại thị trường tài chính Seoul.

Chỉ số KOSPI mở cửa phiên giao dịch ngày mùng 5 tháng 6 với một khoảng trống giảm giá sâu ngay từ những phút đầu tiên. Đà lao dốc diễn ra với tốc độ chóng mặt đến mức Sở giao dịch Chứng khoán Hàn Quốc đã phải lập tức kích hoạt cơ chế “sidecar” để tạm dừng các lệnh giao dịch chương trình tự động.

Đây là một biện pháp can thiệp khẩn cấp có tính chất tối hạn, vốn chỉ được áp dụng khi thị trường xuất hiện những biến động quá mức kiểm soát trong một khoảng thời gian cực ngắn.

Kết thúc phiên giao dịch định mệnh đó, KOSPI đóng cửa với mức giảm thảm khốc 5,54%, dừng chân tại mốc 8.160,59 điểm, sau khi đã có lúc chạm đáy phiên với mức sụt giảm lên tới 6,4%.

Sau cùng, KOSPI giảm 6,9%, Nikkei giảm 2,4% còn chứng khoán Đài Loan giảm 4% khiến cho thị trường chứng khoán châu Á bị thổi bay 750 tỷ USD - Nguồn: researchinandout

Đứng mũi chịu sào trong đợt tháo chạy này không ai khác ngoài hai gã khổng lồ công nghệ: Samsung Electronics giảm 6,40% và SK Hynix lao dốc tới 9,92%.

Việc hai mã cổ phiếu này chiếm tới hơn 54% tổng tỷ trọng vốn hóa của toàn bộ chỉ số KOSPI, đồng thời đóng góp gần 75% vào mức tăng trưởng của chỉ số tính từ đầu năm, đã phơi bày một góc khuất chí mạng.

Nguồn: The Street

Sự tập trung dòng vốn quá cao vào một vài mã trụ cột, vốn là đòn bẩy khuếch đại lợi nhuận tuyệt vời trong giai đoạn thị trường giá lên, đã ngay lập tức biến thành một cái bẫy rủi ro sinh tử khi thị trường bước vào chu kỳ lao dốc.

Thế nhưng, ẩn sâu bên dưới những con số bề nổi đó là một tầng nguy hiểm đáng sợ khác mà các dữ liệu giao dịch sau phiên mới dần hé lộ.

Bộ bốn quỹ ETF đòn bẩy đơn lẻ (Single Stock Leverage ETF) neo theo biến động của Samsung và SK Hynix, dù chỉ vừa mới được ra mắt thị trường đúng một tuần trước đó vào ngày 27 tháng 5, đã nhanh chóng chiếm tới 21% tổng khối lượng giao dịch ETF của toàn thị trường Hàn Quốc chỉ trong vòng năm phiên đầu tiên.

Nguồn: Seoul Economic Daily

Đến ngày thứ Sáu đen tối, chính các sản phẩm tài chính phái sinh đầy rủi ro này đã phải ghi nhận những khoản thua lỗ mang tính hủy diệt. Cụ thể, quỹ TIGER SK Hynix Single Stock Leverage giảm 20,11%, KODEX SK Hynix Single Stock Leverage giảm 20,29%, trong khi bộ đôi KODEX Samsung Electronics Single Stock Leverage và TIGER Samsung Electronics Single Stock Leverage cũng lần lượt bốc hơi 13,24% và 13,48% giá trị.

Mức sụt giảm khủng khiếp của một sản phẩm tài chính chỉ sau một tuần chào sân đã hoàn toàn xóa sạch mọi thành quả của những nhà đầu tư mở vị thế mua từ ngày đầu tiên.

Tuy nhiên, điều gây sốc hơn cả đối với giới quan sát là bất chấp việc thị trường đang sụp đổ, các nhà đầu tư cá nhân trong nước vẫn điên cuồng lao vào bắt đáy. Họ đã thực hiện mua ròng tới 394,6 tỷ won đối với chứng chỉ quỹ KODEX SK Hynix Leverage và 190,7 tỷ won đối với KODEX Samsung Electronics Leverage ngay trong phiên.

Đây là một canh bạc tất tay đầy rủi ro nhằm đặt cược vào một nhịp đảo chiều kỹ thuật, ngay cả khi áp lực bán từ các tổ chức lớn vẫn chưa hề có dấu hiệu hạ nhiệt.

Ông Kenny Kim, Giám đốc điều hành của Quỹ Quản lý Tài sản Meridian One, đã bóc tách vấn đề cấu trúc đặc biệt này bằng khái niệm kỹ thuật “short gamma”.

Do cơ chế bắt buộc phải tái cân bằng danh mục hàng ngày (daily rebalancing) của các quỹ ETF đòn bẩy, các nhà quản lý quỹ luôn rơi vào thế tiến thoái lưỡng nan: họ buộc phải mua thêm cổ phiếu khi thị trường tăng và phải chủ động bán ra bằng mọi giá khi thị trường giảm để duy trì tỷ lệ đòn bẩy cố định.

Cơ chế này vô hình trung tạo ra một hiệu ứng khuếch đại tự động, biến mọi biến động tự nhiên của thị trường thành những cơn chấn động dữ dội hơn theo cả hai chiều.

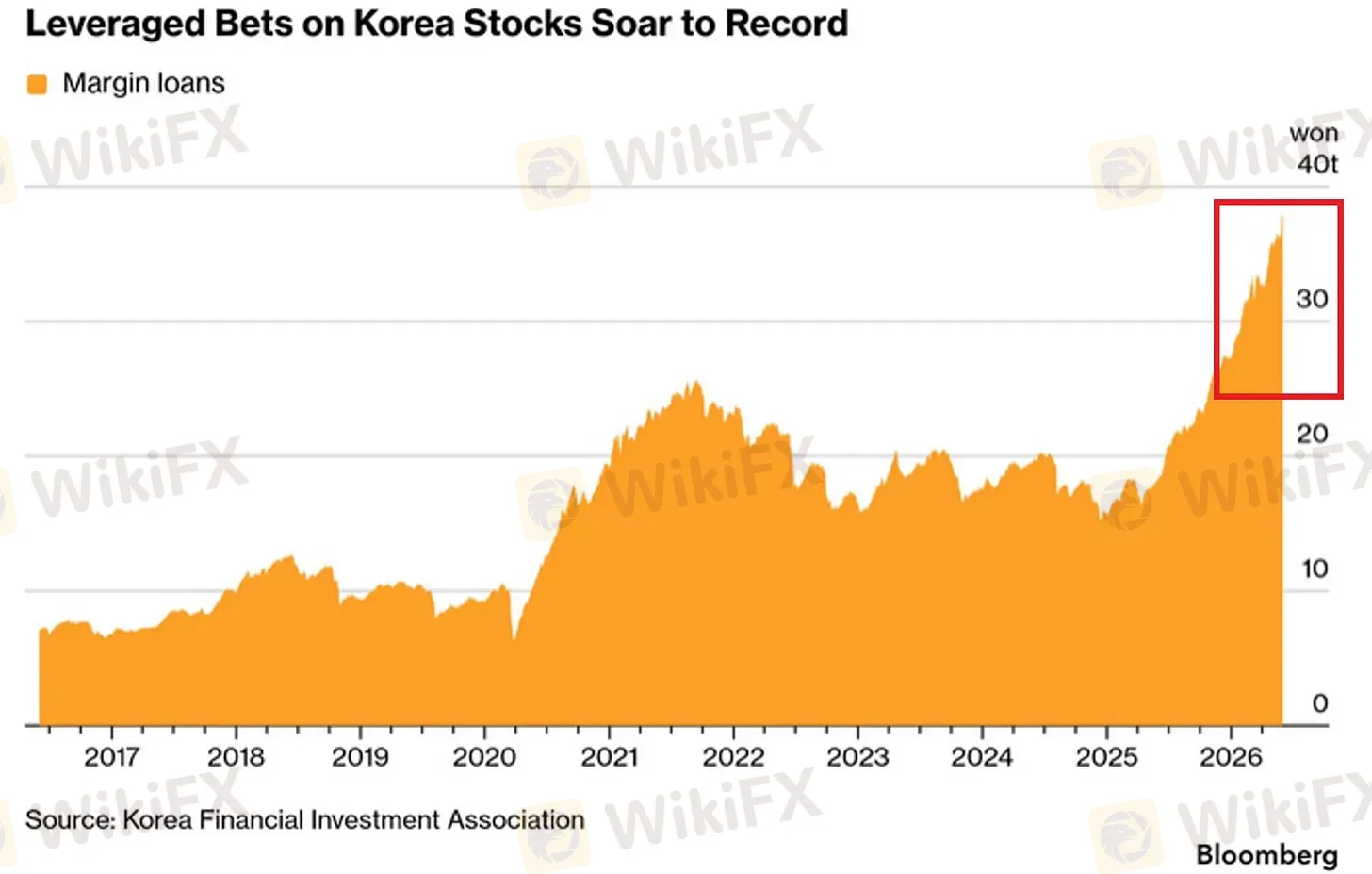

Bức tranh đòn bẩy vĩ mô khi nhìn một cách toàn diện hơn mới thực sự là nguồn cơn của mọi sự lo ngại. Số liệu thống kê chính thức từ Hiệp hội Đầu tư Tài chính Hàn Quốc cho thấy tổng dư nợ vay ký quỹ (margin debt) của toàn thị trường đã chạm mức kỷ lục chưa từng có là 38 nghìn tỷ won vào ngày 29 tháng 5.

Nguồn: Bloomberg

Con số này đánh dấu mức tăng vọt 39% so với mức 27,3 nghìn tỷ won hồi cuối năm 2025 và gần như đã tăng gấp đôi nếu so với cùng kỳ 12 tháng trước. Điều đáng nói là các khoản vay ký quỹ này đang phải gánh mức lãi suất hàng năm dao động từ 7% đến 9%.

Điều này đồng nghĩa với việc bất kỳ một nhịp điều chỉnh kéo dài nào của thị trường cũng sẽ nhanh chóng đẩy chi phí vốn lên mức không thể chống đỡ, từ đó kích hoạt một làn sóng giải chấp và thanh lý cưỡng bức dây chuyền.

Yếu tố khiến cho tình hình hiện tại trở nên đặc biệt nguy kịch chính là việc dòng tiền mặt thực tế trong tài khoản của các nhà đầu tư lại đang di chuyển theo hướng hoàn toàn ngược lại.

Số dư tiền gửi mặt trong các tài khoản môi giới trên toàn thị trường đã sụt giảm nghiêm trọng từ 137 nghìn tỷ won vào ngày 12 tháng 5 xuống chỉ còn 121 nghìn tỷ won vào ngày 22 tháng 5. Như vậy, trong khi đòn bẩy vay nợ liên tục được kéo căng thì vùng đệm tiền mặt phòng thủ lại đang bị thu hẹp một cách báo động.

Nhà phân tích Shawn Oh thuộc Công ty Chứng khoán NH Investment & Securities đã đưa ra một nhận định vô cùng sắc sảo: “Tín hiệu từ thị trường hiện tại là rất rõ ràng, vùng đệm tiền mặt an toàn đang bị bào mòn từng ngày trong khi quy mô đòn bẩy lại từ chối thu hẹp.”

Các dữ liệu thực tế về hoạt động bán giải chấp đã củng cố vững chắc cho nhận định trên. Chỉ riêng trong tháng Năm, thị trường đã phải hấp thụ tới 794,6 tỷ won giá trị cổ phiếu bị bán tháo cưỡng bức, tăng gần gấp ba lần so với mức 264,2 tỷ won của tháng Tư.

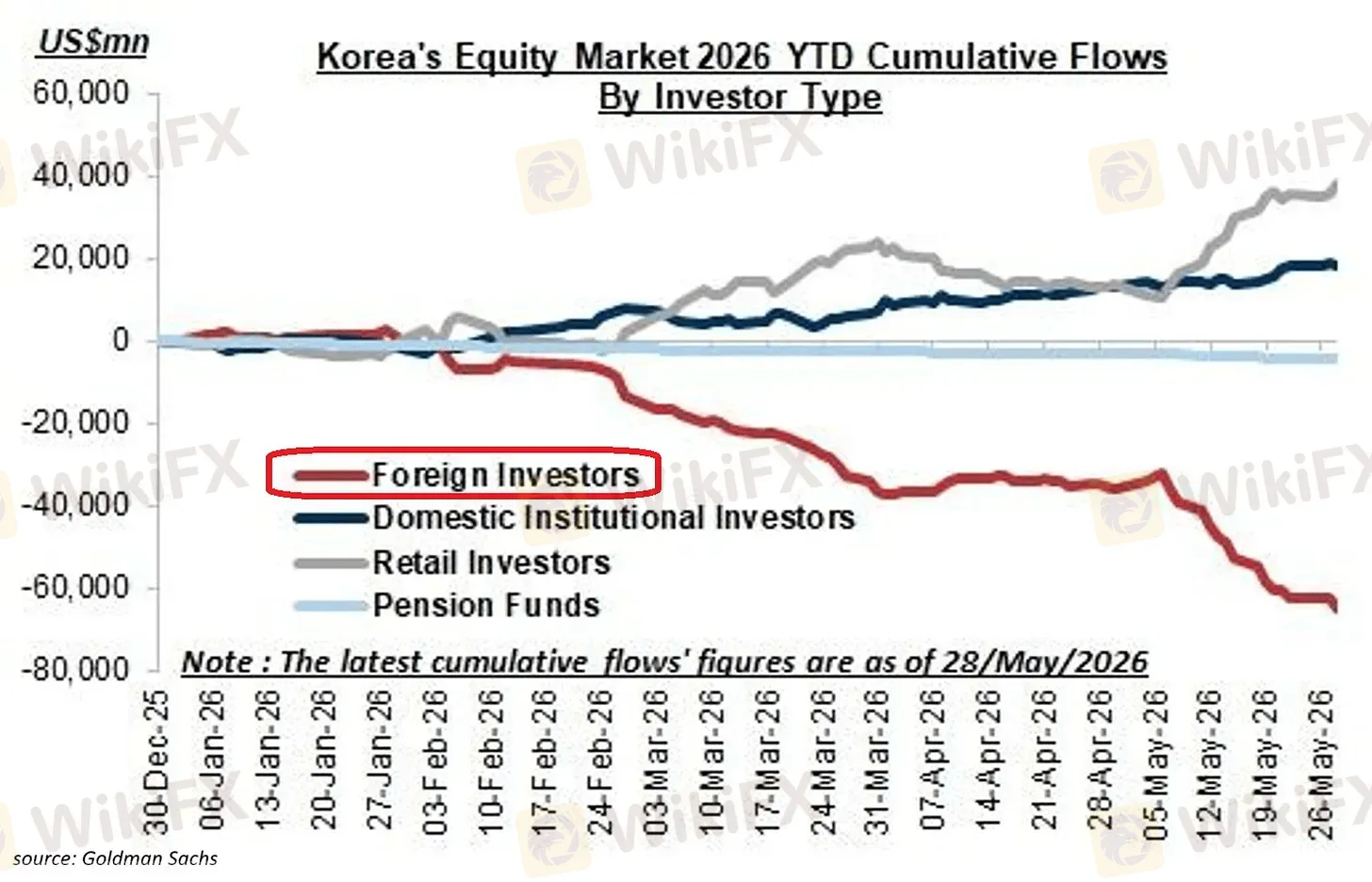

Bên cạnh những áp lực nội tại từ bên trong, việc dòng vốn ngoại liên tục tháo chạy khỏi thị trường cũng đã giáng một đòn mạnh, kéo đổ giá trị của đồng nội tệ.

Trong phiên ngày mùng 5 tháng 6, các nhà đầu tư nước ngoài đã bán ròng kỷ lục 3,52 nghìn tỷ won cổ phiếu Hàn Quốc, nâng tổng giá trị bán ròng trong chuỗi 20 phiên liên tiếp lên tới con số khổng lồ 70 nghìn tỷ won.

Nguồn: Global Markets Investor, Goldman Sachs

Áp lực bán tháo khủng khiếp này đã ép tỷ giá đồng won đóng cửa ở mức 1.539,1 won đổi một USD, thậm chí mức tỷ giá trong phiên (intraday) đã có lúc áp sát ngưỡng 1.550 won. Đây là mức thấp nhất của đồng nội tệ Hàn Quốc kể từ tháng 3 năm 2009 - thời điểm đỉnh điểm của cuộc khủng hoảng tài chính toàn cầu.

Cơ chế truyền dẫn tiêu cực từ thị trường chứng khoán KOSPI sang tỷ giá đồng won tuy không quá phức tạp nhưng lại tạo ra một vòng lặp phản hồi ngược đầy độc hại.

Trước đó, các nhà đầu tư Hàn Quốc đã liên tục chuyển đổi một lượng lớn nội tệ sang đồng USD để tìm kiếm lợi nhuận từ làn sóng cổ phiếu bán dẫn và công nghệ AI tại Phố Wall. Khi xu hướng tăng trưởng tại Mỹ đảo chiều và các khoản đầu tư này bắt đầu bị thua lỗ, một vòng xoáy ngược lại lập tức xuất hiện:

Nhà đầu tư buộc phải bán cắt lỗ cổ phiếu Mỹ để đưa dòng vốn quay trở về, tạo nên một áp lực cộng hưởng cực lớn lên cả hai đầu thị trường.

Ngày thứ Sáu đen tối chính là thời điểm mà tất cả các động lực tiêu cực đó cùng hội tụ và đổ ập xuống một lúc.

Trước tình hình nguy cấp, Ủy ban Giám sát Tài chính Hàn Quốc (FSC) đã phải triệu tập một cuộc họp khẩn cấp ngay trong ngày với các tổ chức quản lý quỹ và đại diện ngành để đánh giá toàn diện những hệ lụy từ các quỹ ETF đòn bẩy đơn lẻ.

Giữa tâm bão, một lớp áp lực mới lại đang tiếp tục đè nặng khi thị trường bắt đầu định giá khả năng Ngân hàng Trung ương Hàn Quốc (BOK) sẽ buộc phải tăng lãi suất trong những tháng tới để bảo vệ tỷ giá.

Quyết định này nếu xảy ra sẽ trực tiếp giáng một đòn chí mạng vào chi phí vốn của khối dư nợ vay ký quỹ kỷ lục đang tồn tại trên thị trường.

Bitcoin: Giải phẫu chuỗi 13 ngày rút vốn kỷ lục và chiếc gương lịch sử 200 tuần

Thứ Sáu đen tối không chỉ giáng đòn đau xuống các thị trường tài chính truyền thống mà còn càn quét qua cả thế giới tiền số.

Bitcoin đóng cửa phiên giao dịch ngày mùng 5 tháng 6 tại mốc 60.871 USD, sau khi đã có lúc lao dốc chạm đáy phiên ở mức 59.489 USD. Trước đó chỉ một ngày, trong phiên ngày mùng 4 tháng 6, đồng tiền số lớn nhất thế giới này thậm chí đã xuyên thủng ngưỡng tâm lý, rơi xuống mức 59.132 USD - mức giá thấp nhất kể từ tháng 10 năm 2024.

Nguồn: James Seyffart

Nếu tính từ mức đỉnh cao trên 77.000 USD được thiết lập vào đầu tháng Năm, Bitcoin đã bốc hơi hơn 21% giá trị chỉ trong vòng chưa đầy ba tuần lễ.

Tuy nhiên, câu chuyện thực sự khiến giới phân tích bận tâm lúc này không nằm ở biến động giá bề nổi, mà nằm ở cấu trúc sâu bên trong của cuộc rút vốn lần này.

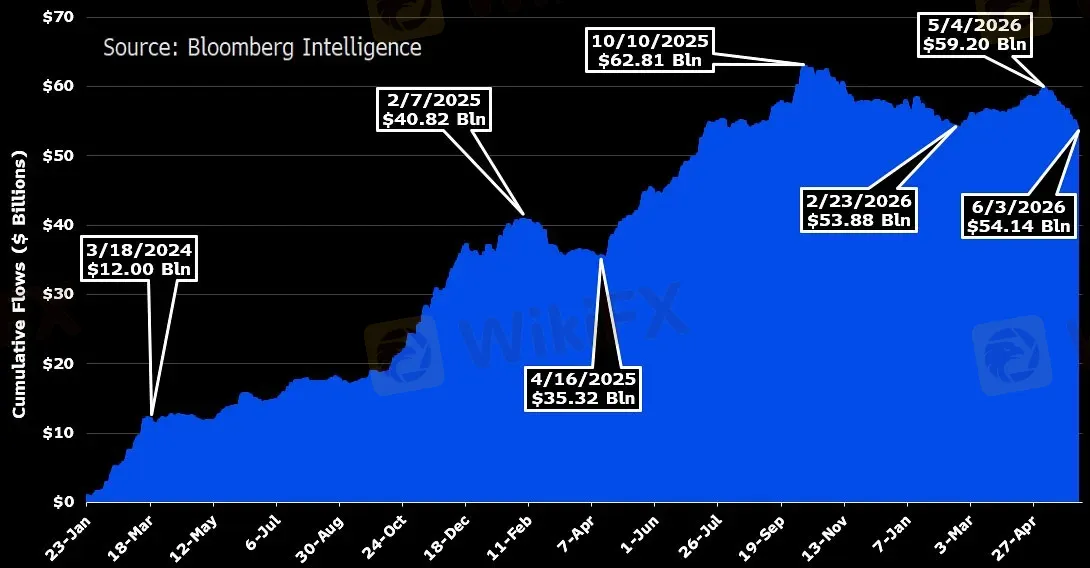

Tính từ ngày 15 tháng 5 đến ngày 3 tháng 6, các quỹ ETF Bitcoin giao ngay tại thị trường Mỹ đã ghi nhận dòng vốn ròng tháo chạy liên tục trong 13 phiên liên tiếp, với tổng giá trị rút ra lên tới khoảng 4,37 tỷ USD.

Đây là chuỗi rút vốn kéo dài kỷ lục kể từ khi các sản phẩm này chính thức được cấp phép hoạt động vào tháng 1 năm 2024, phá vỡ hoàn toàn kỷ lục 8 ngày tháo vốn liên tục trước đó vào tháng 2 năm 2025.

Hệ quả là tổng tài sản quản lý của nhóm quỹ ETF này đã sụt giảm nghiêm trọng từ 104,29 tỷ USD xuống còn 82,83 tỷ USD. Như vậy, gần 21,46 tỷ USD đã hoàn toàn bốc hơi dưới tác động kép của làn sóng rút vốn và xu hướng giá giảm.

Một điểm đặc biệt đáng lưu ý trong cấu trúc của chuỗi rút vốn kỷ lục này chính là sự tập trung dòng vốn ở mức rất cao.

Quỹ IBIT của ông lớn BlackRock - sản phẩm quy mô nhất toàn ngành - đã chiếm tới 3,3 tỷ USD, tương đương khoảng 75% tổng khối lượng dòng tiền rút ra. Quỹ FBTC của Fidelity đứng ở vị trí thứ hai với mức rút 456 triệu USD, theo sau là GBTC của Grayscale với 304 triệu USD.

Việc 3/4 áp lực bán tháo chỉ tập trung vào một sản phẩm duy nhất của BlackRock đã kể một câu chuyện rõ ràng: đây là một hoạt động phân phối tài sản có chủ đích của các nhà đầu tư tổ chức quy mô lớn thông qua công cụ giao dịch chủ đạo, chứ không phải là một cơn hoảng loạn nhỏ lẻ lan rộng khắp các sản phẩm trên thị trường.

Tính chất khác biệt này mang ý nghĩa phân tích vô cùng quan trọng, bởi hoạt động phân phối của tổ chức thường phản ánh một chiến lược tái cơ cấu danh mục dài hạn hơn là một đợt tháo chạy hoảng loạn nhất thời.

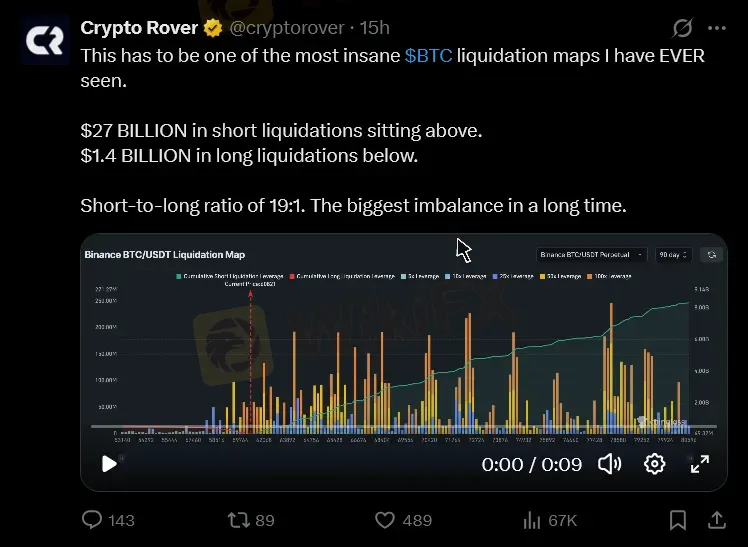

Hiện tại có 27 tỷ đô la thanh lý vị thế bán nằm phía trên giá hiện tại so với 1,4 tỷ đô la thanh lý vị thế mua nằm phía dưới - tỷ lệ mất cân bằng 19:1 - Nguồn: Crypto Rover

Lý giải cho nguyên nhân tại sao các nhà đầu tư tổ chức lại chủ động phân phối Bitcoin vào thời điểm này, Michael Saylor đã đưa ra một nhận định đáng chú ý trên mạng xã hội X vào ngày 4 tháng 6.

Ông cho rằng thị trường vốn toàn cầu hiện đang tập trung tài trợ cho quá trình xây dựng cơ sở hạ tầng trí tuệ nhân tạo (AI) với một quy mô lịch sử lên tới khoảng 400 tỷ USD chỉ trong vòng 6 tháng qua. Do đó, dòng vốn rút ra từ các quỹ Bitcoin ETF thực chất là sự dịch chuyển dòng tiền sang nhóm cổ phiếu AI, chứ không phải do họ mất niềm tin vào tương lai của Bitcoin.

Đồng quan điểm, ông Matthew Sigel - Trưởng bộ phận nghiên cứu tài sản số của VanEck - khi trả lời phỏng vấn trên đài CNBC đã gọi vùng giá 50.000 đến 60.000 USD là một “điểm vào lệnh tuyệt vời”. Ông cũng nhận định rằng những ai đang bán cắt lỗ Bitcoin để đuổi theo bong bóng cổ phiếu AI sẽ phải nhìn lại quyết định này với sự hối tiếc lớn trong vòng 60 tháng tới.

Chỉ báo RSI hàng ngày của Bitcoin (14 kỳ) ở mức 15 là cực kỳ hiếm và báo hiệu các điều kiện quá bán sâu. Lần cuối cùng RSI hàng ngày của Bitcoin (14) đạt mức thấp này là trong sự sụp đổ COVID vào tháng 3 năm 2020 - Nguồn: Antonio Costa

Trong khi đó, sự kiện MicroStrategy bán ra 32 Bitcoin để chi trả cổ tức cho các cổ phiếu ưu đãi mã STRC lại thu hút sự chú ý của truyền thông một cách quá mức so với quy mô thực tế.

Con số 32 Bitcoin này, tương đương trị giá khoảng 2,5 triệu USD, thực chất chỉ chiếm vỏn vẹn 0,004% trong tổng kho dự trữ khổng lồ 843.000 Bitcoin mà công ty này đang nắm giữ. Xét về mặt lý tính và các con số, đây hoàn toàn không phải là một tín hiệu bán nguy hiểm.

Thế nhưng về mặt tâm lý, đối với một doanh nghiệp vốn đã xây dựng thương hiệu toàn cầu quanh cam kết cốt lõi là “không bao giờ bán”, thì ngay cả một vết nứt nhỏ nhất trong câu chuyện truyền thông đó cũng là quá đủ để khuếch đại nỗi sợ hãi của thị trường trong một môi trường vốn đã rất nhạy cảm.

Xét về mặt kỹ thuật, đồ thị giá Bitcoin hiện đang thiết lập trên một tập hợp các tín hiệu lịch sử hiếm gặp.

Đường trung bình động 200 tuần (MA 200) hiện đang án ngữ ở khoảng mốc 61.823 USD. Đây là vùng giá hỗ trợ mang tính tâm linh, khi mỗi lần Bitcoin chạm đến đường này trong các chu kỳ giá xuống của các năm 2019, 2020, 2022 và 2023 đều đánh dấu điểm đáy hoặc cận đáy dài hạn. Đồng thời, tỷ lệ nguồn cung Bitcoin đang nằm trong trạng thái lỗ chưa thực hiện (unrealized loss) đã vượt ngưỡng 50%.

Nguồn: barchart

Điều này nghĩa là hơn một nửa tổng lượng Bitcoin đang lưu hành hiện có giá thị trường thấp hơn mức giá trung bình mà các chủ sở hữu đã mua vào. Trong lịch sử của đồng tiền số này, mỗi khi tỷ lệ thua lỗ chạm ngưỡng này thì thị trường đều ghi nhận giá tài sản chạm đáy chu kỳ.

Dù dữ liệu quá khứ không bảo đảm 100% kịch bản cũ sẽ lặp lại, nhưng nó đặt vùng giá hiện tại vào một ngữ cảnh lịch sử rất đáng để giới đầu tư lưu tâm với sự thận trọng cần thiết.

Chuỗi 13 ngày rút vốn thảm khốc cuối cùng đã tạm thời chấm dứt vào ngày mùng 4 tháng 6, khi thị trường ghi nhận một dòng vốn ròng đổ vào ở mức khiêm tốn là 3,05 triệu USD. Đây là một tín hiệu chuyển hướng đầu tiên dù còn rất nhỏ nhoi.

Song song với đó, các quỹ ETF Ethereum giao ngay cũng đã cắt đứt được chuỗi rút vốn liên tiếp kéo dài 17 ngày nhờ dòng vốn vào đạt 19,3 triệu USD, toàn bộ đến từ quỹ ETHA của BlackRock.

Nguồn: Antonio Costa

Đến ngày mùng 6 tháng 6, giá Bitcoin đã có nhịp hồi phục kỹ thuật nhẹ nhàng về mức 62.677 USD. Tuy nhiên, giới đầu tư cần phải tỉnh táo để phân biệt rõ ràng: một tín hiệu “tạm dừng rút vốn” và một tín hiệu “tạo đáy xu hướng” là hai khái niệm hoàn toàn khác nhau về mặt bản chất.

Tín dụng tư nhân: Vết nứt âm thầm xuất hiện trong tầng móng hệ thống

Bên cạnh những tiếng ồn chấn động từ các thị trường giao dịch công khai trong ngày thứ Sáu, có một diễn biến dù ít được chú ý hơn nhưng lại mang tính quyết định nhất đối với sức khỏe cấu trúc của toàn bộ hệ thống tài chính.

Đó là làn sóng yêu cầu rút vốn đang dâng lên mạnh mẽ, tạo áp lực chưa từng có lên thị trường tín dụng tư nhân (private credit).

Vào ngày mùng 4 tháng 6, tập đoàn quản lý tài sản Blackstone đã buộc phải ra thông báo hạn chế rút tiền từ BCRED - quỹ tín dụng tư nhân cốt lõi đang quản lý khối tài sản lên tới 79 tỷ USD của hãng.

Quyết định thắt chặt thanh khoản này được đưa ra sau khi các nhà đầu tư đồng loạt yêu cầu rút tới 10% tổng tài sản của quỹ trong quý 2, tương đương khoảng 4,4 tỷ USD và cao gấp đôi hạn mức rút vốn tiêu chuẩn 5% mỗi quý theo quy định.

Trên thực tế, đây không phải là lần đầu tiên BCRED phải đối mặt với áp lực rút vốn nghiêm trọng này.

Ngay trong quý 1 trước đó, tỷ lệ yêu cầu rút tiền đã chạm mốc 7,9% (tương đương 3,8 tỷ USD). Ở thời điểm đó, Blackstone đã phải tạm thời nới lỏng trần giới hạn, đồng thời huy động thêm nguồn vốn đóng góp từ chính nhân viên nội bộ công ty để có đủ tiền mặt chi trả cho các nhà đầu tư. Tuy nhiên, bất chấp việc đã thu hút thêm được 1 tỷ USD dòng vốn mới trong quý 1, quỹ này vẫn phải ghi nhận dòng tiền ra ròng (net outflow) chiếm khoảng 3% giá trị tài sản thuần (NAV).

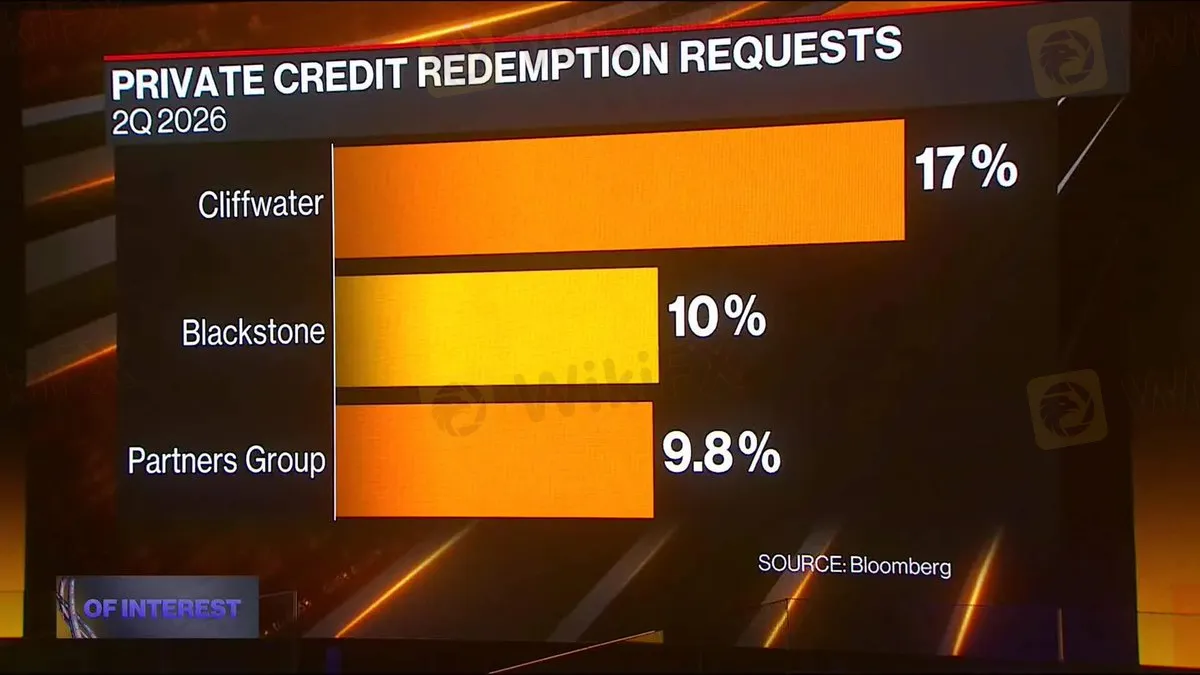

Tình trạng căng thẳng thanh khoản tương tự, thậm chí với mức độ trầm trọng hơn, cũng đang diễn ra tại Cliffwater - quỹ cho vay trực tiếp có quy mô 31 tỷ USD. Tại đây, khối lượng yêu cầu rút vốn trong quý 2 đã leo thẳng lên mức 17% tổng tài sản, cao gấp hơn ba lần so với giới hạn an toàn 5% của quỹ.

Cùng lúc đó, Partners Group - gã khổng lồ chuyên về tài sản thay thế của Thụy Sĩ - không chỉ ra lệnh hạn chế rút vốn tại một quỹ đơn lẻ, mà còn đưa ra lời cảnh báo đanh thép rằng áp lực rút tiền đang có xu hướng lây lan nhanh chóng từ mảng tín dụng tư nhân sang cả lĩnh vực vốn cổ phần tư nhân (private equity).

Nguồn: Bloomberg

Theo các chuyên gia nghiên cứu tại Ngân hàng Bank of America, làn sóng rút vốn cực đoan này dự kiến sẽ tiếp tục duy trì ở mức trên 5% trong nhiều quý tới.

Ông Daniel Ivascyn, Giám đốc đầu tư của quỹ Pimco, đã thẳng thắn mô tả thực trạng này là “chu kỳ vỡ nợ và tổn thất bền vững đầu tiên trong nhiều năm trở lại đây” của ngành tín dụng tư nhân.

Một nhận định mang tính cảnh báo đáng sợ như vậy đến từ người đứng đầu quỹ trái phiếu lớn nhất thế giới là điều mà giới tài chính tuyệt đối không thể xem nhẹ.

Ý nghĩa vĩ mô của làn sóng rút vốn lần này có tầm ảnh hưởng sâu rộng hơn rất nhiều so với việc một vài quỹ đầu tư phải đóng bớt cổng thanh khoản.

Thị trường tín dụng tư nhân toàn cầu đã chứng kiến sự bùng nổ mạnh mẽ trong suốt một thập kỷ qua, đẩy quy mô tổng thể lên mức ước tính 1,8 nghìn tỷ USD. Tuy nhiên, toàn bộ cấu trúc khổng lồ này phần lớn lại được xây dựng dựa trên một giả định cốt lõi: môi trường lãi suất thấp sẽ được duy trì lâu dài.

Giờ đây, khi lãi suất neo ở mức cao và áp lực thực hiện nghĩa vụ nợ ngày một đè nặng, danh mục cho vay của các doanh nghiệp tư nhân bắt đầu bộc lộ điểm yếu chết người.

Do các khoản vay này không được niêm yết hay giao dịch trên các sàn chứng khoán tập trung, chúng không hề có giá thị trường cập nhật theo thời gian thực (mark-to-market).

Đặc tính này khiến các tài sản trên trở nên cực kỳ kém thanh khoản trong một bối cảnh vĩ mô mà hầu hết các nhà đầu tư tổ chức đều đang khát tiền mặt để phòng vệ.

Các dữ liệu bóc tách về chất lượng tài sản thuộc danh mục của BCRED cũng cung cấp thêm những bằng chứng đáng lo ngại.

Mặc dù tổng thể danh mục đầu tư của quỹ vẫn được xếp hạng an toàn ở mức 96,1 trên thang điểm 100 tính đến ngày 30 tháng 4, nhưng nhóm 5% các khoản vay nằm ở đáy dưới cùng lại bị đánh giá thảm hại ở mức chỉ 68,3 điểm.

Chi tiết kỹ thuật này là minh chứng rõ ràng cho thấy một đuôi rủi ro tín dụng (credit tail risk) rất lớn đang hiện hữu và trực tiếp đe dọa các khoản cho vay có chất lượng yếu kém nhất trong hệ thống.

Hyperscaler phát hành cổ phiếu: Khi “tiền rẻ” không còn là mặc định

Song song với những chấn động từ thị trường tín dụng tư nhân, một diễn biến mang tính bước ngoặt khác diễn ra trong tuần qua đã cung cấp thêm bằng chứng không thể chối cãi về sự thay đổi căn bản trong điều kiện chi phí vốn thực tế của các tập đoàn công nghệ lớn nhất thế giới.

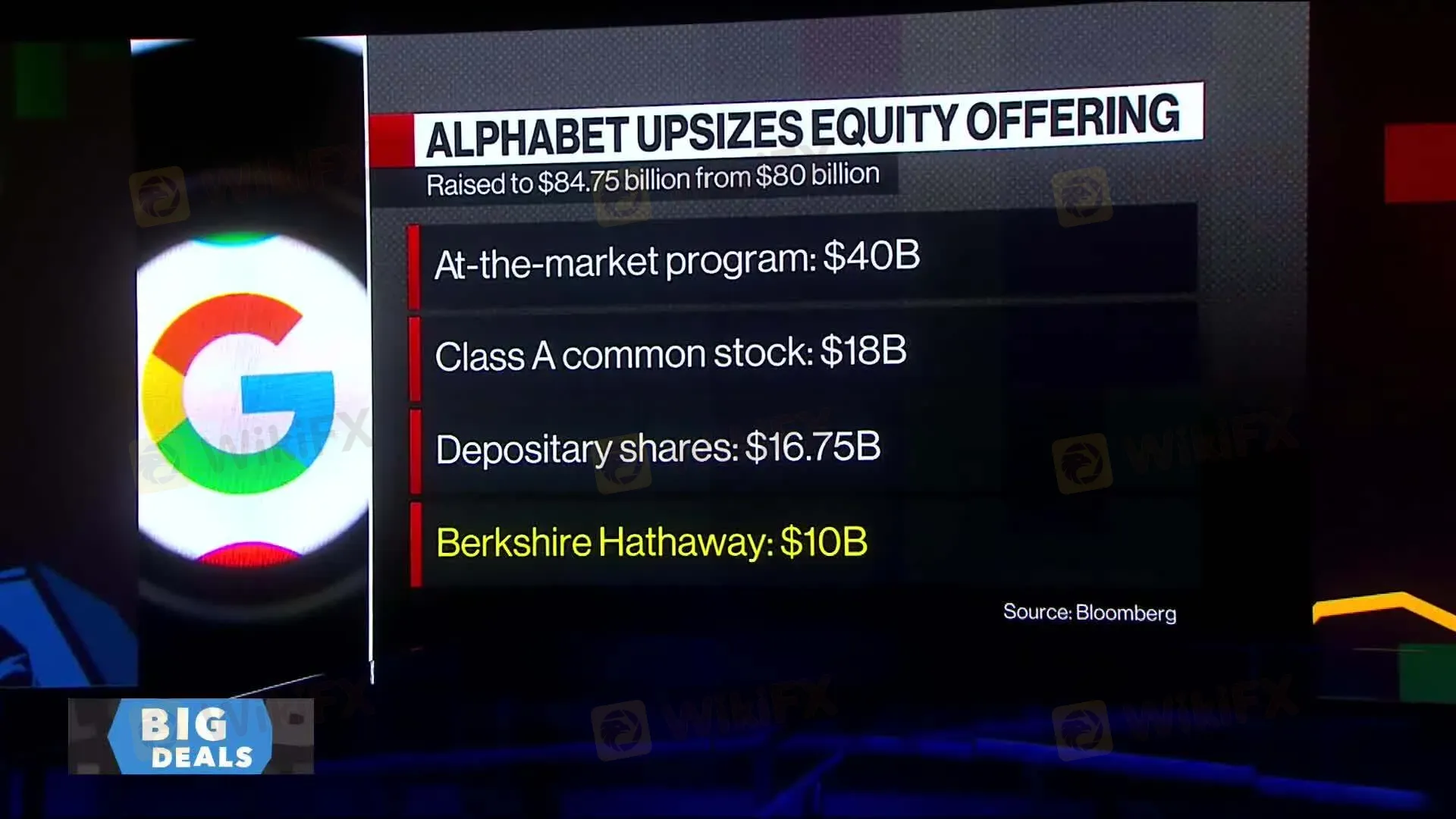

Tập đoàn Alphabet đã hoàn tất đợt phát hành cổ phiếu quy mô lớn trị giá lên tới 84,75 tỷ USD. Đây không chỉ là thương vụ phát hành cổ phiếu lớn nhất trong lịch sử doanh nghiệp Mỹ, mà còn đánh dấu lần đầu tiên công ty mẹ của Google phải huy động vốn thông qua thị trường cổ phần kể từ năm 2006.

Điều đáng nói là Alphabet hiện vẫn đang nắm giữ khối tiền mặt khổng lồ gần 127 tỷ USD, đồng thời họ cũng vừa phát hành thêm 85 tỷ USD trái phiếu trong vòng 12 tháng qua.

Nguồn: Bloomberg

Một câu hỏi vô cùng hợp lý được đặt ra lúc này là: Tại sao một doanh nghiệp giàu tiền mặt như vậy lại cần phải phát hành cổ phiếu ngay vào thời điểm hiện tại?

Câu trả lời thỏa đáng nhất nằm ở chỗ chi phí vay nợ thực tế trên thị trường trái phiếu đang tăng quá cao, trong khi nhu cầu chi tiêu vốn (CapEx) khổng lồ dành riêng cho cuộc đua cơ sở hạ tầng AI - dự kiến ngốn từ 180 đến 190 tỷ USD chỉ riêng trong năm 2026 - đã buộc họ phải đa dạng hóa nguồn tài chính bằng mọi giá thay vì chỉ phụ thuộc vào nợ vay.

Ngay sau động thái của Alphabet, tờ Financial Times tiếp tục đưa tin Tập đoàn Meta cũng đang rục rịch cân nhắc một kế hoạch phát hành thêm hàng chục tỷ USD cổ phiếu mới. Thị trường đã phản ứng vô cùng tiêu cực trước thông tin này khi kéo giá cổ phiếu Meta sụt giảm ngay 6,6% sau khi tin tức được xác nhận trong phiên giao dịch ngày mùng 5 tháng 6.

Nguồn: daytrading

Giới đầu tư toàn cầu đã đọc tín hiệu này dưới một góc nhìn đầy lo ngại:

Việc một công ty công nghệ có bảng cân đối kế toán cực kỳ vững mạnh lại chủ động chọn phương án pha loãng cổ đông thường là chỉ dấu cho thấy những áp lực căng thẳng về thanh khoản thực tế đang hiện hữu, chứ đây hoàn toàn không phải là một quyết định mang tính tự nguyện và thoải mái.

Chưa dừng lại ở đó, SpaceX cũng đang tích cực chuẩn bị cho chuỗi sự kiện giới thiệu cơ hội đầu tư (roadshow) nhằm phục vụ kế hoạch phát hành cổ phiếu lần đầu ra công chúng (IPO), dự kiến bắt đầu ngay từ ngày mùng 8 tháng 6 với mục tiêu định giá doanh nghiệp ở mức kỷ lục 1,75 nghìn tỷ USD và huy động về 75 tỷ USD tiền mặt.

Tổng hợp tất cả các sự kiện vĩ mô này lại, chúng ta có thể thấy rõ chỉ trong vòng vỏn vẹn một tuần lễ, thị trường tài chính toàn cầu đã phải căng mình hấp thụ hoặc dự phòng rủi ro cho một nguồn cung cổ phiếu (equity supply) khổng lồ chưa từng có.

Về mặt nguyên lý dòng tiền, bất kỳ dòng vốn nào muốn tham gia vào các siêu thương vụ huy động này đều phải rút ra từ một danh mục tài sản khác.

Chính áp lực rút vốn mang tính kỹ thuật đó đã tạo ra một lực bán đè nặng lên các tài sản rủi ro hiện hữu, kích hoạt chuỗi giảm giá dây chuyền từ nhóm cổ phiếu công nghệ cho đến cả thị trường tiền số như Bitcoin.

ECB, BOJ và làn sóng thắt chặt tiền tệ đồng bộ trên quy mô toàn cầu

Bức tranh vĩ mô về cơn bão tài chính này sẽ không thể trọn vẹn nếu chúng ta không mở rộng tầm nhìn ra ngoài biên giới nước Mỹ để quan sát các trung tâm tiền tệ lớn khác trên thế giới.

Dữ liệu tỷ giá trong phiên giao dịch ngày mùng 5 tháng 6 cho thấy cặp tỷ giá USDJPY kết phiên ở mức 160,28, hầu như không có sự biến động đáng kể so với mức 160,012 của ngày hôm trước.

Nguồn: TradingView

Đây là một chi tiết kỹ thuật vô cùng quan trọng: đồng Yên Nhật đã không hề tăng giá để đóng vai trò làm kênh trú ẩn an toàn (safe-haven asset) như thường lệ trong một phiên bán tháo, mà trái lại, nó vẫn tiếp tục lún sâu ở vùng giá trị thấp kỷ lục.

Ngưỡng 160+ này chính là vùng ranh giới đỏ nhạy cảm mà Ngân hàng Trung ương Nhật Bản (BOJ) đã từng phải can thiệp trực tiếp bằng dòng vốn lớn vào cuối tháng Tư.

Trong bối cảnh thị trường hiện đang định giá xác suất lên tới 80% cho một đợt tăng lãi suất tiếp theo của BOJ vào ngày 16 tháng 6, việc đồng Yên vẫn kiên quyết neo ở mức trên 160 là một tín hiệu cho thấy áp lực đè nặng lên các nhà điều hành chính sách Nhật Bản đang ngày một lớn hơn bao giờ hết.

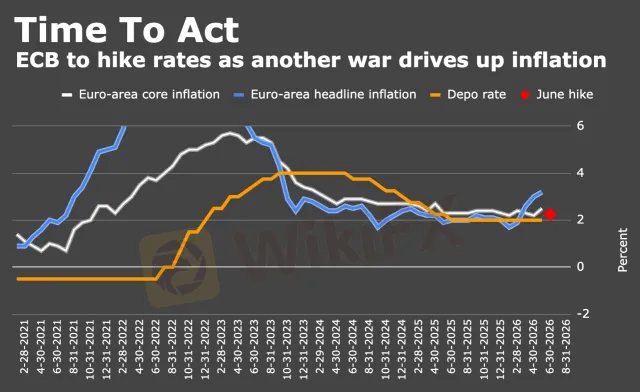

Cùng lúc đó tại châu Âu, Ngân hàng Trung ương Châu Âu (ECB) cũng đang đứng trước một bước ngoặt lớn với hơn 90% xác suất được thị trường định giá sẽ tăng lãi suất thêm 25 điểm cơ bản trong cuộc họp diễn ra vào ngày 11 tháng 6 tới, đưa lãi suất tiền gửi lên mức 2,25%.

Nguồn: Heisenberg Report

Trong kịch bản này, bài phát biểu tiếp theo của Chủ tịch Christine Lagarde về lộ trình hành động tương lai sẽ là thước đo tâm lý quan trọng hơn cả bản thân quyết định nâng lãi suất, bởi giới đầu tư toàn cầu hiện đang bắt đầu định giá cho ít nhất một đợt tăng lãi suất bổ sung nữa vào giai đoạn cuối năm.

Diễn biến này đánh dấu một điểm hội tụ đặc biệt và hiếm hoi trong lịch sử chính sách tiền tệ hiện đại: Lần đầu tiên sau nhiều năm, cả ba định chế tài chính quyền lực nhất hành tinh là Fed, ECB và BOJ đều đang đồng loạt chuyển dịch theo hướng thắt chặt tiền tệ gần như cùng một thời điểm.

Khi các ngân hàng trung ương lớn nhất thế giới cùng chủ động rút thanh khoản ra khỏi hệ thống, tác động tổng hợp của chúng lên dòng tiền toàn cầu sẽ không dừng lại ở mức cộng tuyến tính đơn thuần mà sẽ mang tính chất nhân bội rủi ro.

Mỗi đợt tăng lãi suất của ECB sẽ làm đội vọt chi phí vốn tại lục địa già, mỗi động thái thắt chặt của BOJ sẽ đảo lộn hoàn toàn cấu trúc chi phí của các giao dịch Yên carry trade, và mỗi tín hiệu diều hâu từ Fed sẽ siết chặt chi phí tài trợ bằng đồng USD trên toàn cầu.

Ba lực đẩy này khi hoạt động đồng thời sẽ tạo ra một môi trường thanh khoản khan hiếm và đắt đỏ ở mức độ mà thị trường tài chính thế giới chưa từng phải đối mặt trong nhiều năm trở lại đây.

Năm tầng vỡ vụn và những bài kiểm tra không thể né tránh trong tuần tới

Nhìn lại bức tranh toàn cảnh, cú sập thảm khốc của thị trường tài chính vào ngày mùng 5 tháng 6 không thể được giải thích một cách đơn giản bằng bất kỳ nguyên nhân đơn lẻ nào. Đó là kết quả từ sự hội tụ của năm nguồn áp lực vĩ mô riêng biệt cùng lúc chín muồi và cộng hưởng lẫn nhau.

Tầng đổ vỡ thứ nhất bắt nguồn từ trạng thái định vị dòng vốn quá tập trung. Vị thế đầu tư của nhóm cổ phiếu bán dẫn đã bị đẩy lên ngưỡng cực đoan ngay trước khi Broadcom công bố báo cáo tài chính, với biến động hàm ý vượt trên 80% đi kèm độ lệch nghiêng hẳn về phía các quyền chọn mua. Sự căng cứng này đã tạo ra một cơ chế tự khuếch đại rủi ro cực lớn ngay khi có chất xúc tác tiêu cực xuất hiện.

Tầng đổ vỡ thứ hai là cuộc tái định giá toàn diện về lãi suất trong tương lai. Con số 172.000 việc làm mới từ báo cáo NFP đã đảo ngược hoàn toàn kịch bản trung tâm của giới đầu tư từ “Fed sẽ cắt giảm lãi suất” sang “Fed có thể phải tiếp tục tăng lãi suất”. Bước ngoặt này buộc toàn bộ các danh mục tài sản rủi ro phải bị định giá lại dựa trên một tỷ lệ chiết khấu cao hơn, và việc lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 2 năm nhảy vọt 12 điểm cơ bản chỉ trong một ngày chính là thước đo chính xác nhất cho quy mô của làn sóng chấn động này.

Tầng đổ vỡ thứ ba nằm ở tình trạng cạn kiệt thanh khoản của thị trường tín dụng tư nhân. Làn sóng yêu cầu rút vốn kỷ lục diễn ra đồng thời tại các quỹ lớn như Blackstone, Cliffwater và Partners Group là chỉ dấu rõ ràng cho thấy sức căng hệ thống đang hiển hiện trong một phân khúc tài chính có quy mô 1,8 nghìn tỷ USD, nơi mà phần lớn tài sản đều không có tính thanh khoản công khai.

Tầng đổ vỡ thứ tư đến từ làn sóng tái phân bổ dòng vốn sang cuộc đua cơ sở hạ tầng AI. Đợt phát hành cổ phiếu quy mô lịch sử của Alphabet, kế hoạch gọi vốn mới của Meta và lộ trình IPO của SpaceX đã cùng lúc tạo ra một áp lực hấp thụ dòng tiền khổng lồ, buộc các nhà đầu tư phải chủ động bán ra các tài sản hiện hữu trong danh mục để lấy tiền mặt tham gia.

Tầng đổ vỡ thứ năm là xu hướng thắt chặt tiền tệ đồng bộ của các ngân hàng trung ương lớn. Việc Fed, ECB và BOJ đều đang đồng lòng hướng tới một mục tiêu chung là duy trì và nâng cao lãi suất đã tạo ra một áp lực siết chặt thanh khoản mang tính hệ thống theo cấp số nhân trên phạm vi toàn cầu.

Bước sang tuần tới, thị trường tài chính sẽ phải đối mặt với ít nhất ba bài kiểm tra năng lực cốt lõi để định hình xu hướng tiếp theo.

Vào ngày 10 tháng 6, dữ liệu chỉ số CPI tháng Năm sẽ chính thức được công bố, qua đó xác nhận hoặc điều chỉnh lại kịch bản lạm phát vốn đang được mô hình nowcast của Cleveland Fed dự báo ở mức rất cao là 4,18%. Ngay sau đó, vào ngày 11 tháng 6, ECB sẽ đưa ra quyết định lãi suất cùng bài phát biểu định hướng lộ trình của Chủ tịch Christine Lagarde. Cuối cùng, tâm điểm sẽ đổ dồn vào ngày 16 và 17 tháng 6 khi cuộc họp FOMC đầu tiên dưới sự chủ trì của tân Chủ tịch Kevin Warsh diễn ra song song với các quyết định chính sách tiền tệ từ phía BOJ.

Mặc dù chỉ số đo lường trạng thái hoảng loạn VIX đóng cửa phiên thứ Sáu ở quanh mức 21,5 - một con số chưa phải ở mức báo động đỏ - nhưng nó là quá đủ để giữ cho thị trường tiếp tục nằm trong trạng thái biến động mạnh.

Phiên giao dịch ngày mùng 6 tháng 6 đã nhen nhóm một vài tín hiệu hồi phục kỹ thuật nhỏ khi hợp đồng tương lai S&P 500 tăng nhẹ và giá Bitcoin hồi phục về mốc 62.677 USD.

Tuy nhiên, liệu đây chỉ là một nhịp nghỉ ngơi lấy sức sau đợt bán tháo quá mức hay chỉ là khoảng lặng tạm thời trước một cơn bão quét tiếp theo, câu trả lời chắc chắn sẽ được định đoạt bởi ba sự kiện vĩ mô trọng đại nêu trên.

Câu hỏi thường gặp

Tại sao báo cáo NFP tốt lại khiến thị trường chứng khoán lao dốc?

Cơ chế “tin tốt là tin xấu” hoạt động khi thị trường lao động mạnh mẽ kết hợp với lạm phát cao. Trong bối cảnh đó, một NFP vượt kỳ vọng gần gấp đôi, như 172.000 so với dự báo 80.000 của tháng Năm, không còn mang ý nghĩa kinh tế tích cực mà trở thành tín hiệu rằng Fed vừa mất thêm lý do để cắt giảm lãi suất, hoặc thậm chí có thể phải tăng. Lãi suất kỳ vọng cao hơn làm giảm giá trị hiện tại của các dòng tiền tương lai, đặc biệt tác động mạnh vào nhóm cổ phiếu công nghệ đang giao dịch ở bội số định giá cao.

Tại sao lãi suất trái phiếu kho bạc Mỹ lại tăng trong phiên bán tháo thay vì giảm?

Trong một cuộc bán tháo do lo ngại tăng trưởng kinh tế chậm lại, nhà đầu tư thường mua trái phiếu như tài sản trú ẩn, đẩy lãi suất xuống. Ngày 5/6, điều ngược lại xảy ra: lãi suất 2 năm tăng 12 điểm cơ bản lên 4,17%, toàn bộ đường cong yield đều tăng lên. Đây là cấu trúc của một cuộc bán tháo do lo ngại lạm phát và tái định giá chính sách tiền tệ, không phải lo ngại suy thoái. Sự phân biệt này là yếu tố phân tích then chốt nhất trong toàn bộ phiên giao dịch ngày thứ Sáu.

Tại sao thị trường chứng khoán Hàn Quốc lại sụp đổ mạnh hơn hầu hết các thị trường khác?

Ba yếu tố đặc thù hội tụ đồng thời: cấu trúc KOSPI tập trung hơn 54% vốn hóa vào hai cổ phiếu Samsung và SK Hynix với toàn bộ câu chuyện gắn liền với AI chip; dư nợ vay ký quỹ ở mức kỷ lục 38 nghìn tỷ won với lãi suất 7-9%/năm trong khi cash buffer suy giảm; và bốn ETF đòn bẩy đơn lẻ mới ra mắt ngày 27/5 với cơ chế short-gamma khuếch đại biến động theo cả hai chiều. Sự hội tụ của ba yếu tố này tạo ra một cấu trúc thị trường đặc biệt mong manh trước bất kỳ cú sốc nào từ bên ngoài.

Các quỹ ETF Bitcoin giao ngay đang gặp khó khăn gì và nó nói lên điều gì?

Từ 15/5 đến 3/6, các quỹ ETF Bitcoin Mỹ rút vốn ròng trong 13 phiên liên tiếp, kỷ lục chưa từng có, với tổng giá trị 4,37 tỷ USD bị rút ra. Đáng chú ý là 75% lượng rút vốn tập trung vào IBIT của BlackRock, gợi ý đây là hành động phân phối tổ chức có chủ đích, không phải hoảng loạn bán lẻ lan rộng. Chuỗi đã kết thúc ngày 4/6 với dòng vào ròng 3 triệu USD, nhưng một ngày xanh nhỏ không thể đảo ngược 13 ngày đỏ về mặt cấu trúc.

Những sự kiện nào sẽ quyết định hướng đi của thị trường trong tuần tới?

Ba sự kiện quan trọng theo thứ tự: CPI tháng Năm ngày 10/6, mà Cleveland Fed nowcast tại 4,18% YoY sẽ hoặc xác nhận hoặc làm nhẹ bớt áp lực lãi suất; cuộc họp ECB ngày 11/6 và phát biểu của Lagarde về lộ trình tiếp theo sau khi tăng dự kiến; và cuộc họp FOMC ngày 16-17/6, lần đầu tiên dưới quyền Warsh, đi kèm với quyết định của BOJ cùng ngày 16/6. Tổng hợp bốn phép thử trong một tuần, đây là khoảng thời gian mà kịch bản thị trường trung hạn sẽ được xác định rõ hơn nhiều.

Kết luận: Hồi kết của một kỷ nguyên định giá

Cú sập thảm khốc ngày mùng 5 tháng 6 năm 2026 sẽ không được ghi nhớ đơn thuần bởi quy mô sụt giảm con số trong một phiên giao dịch đơn lẻ. Thay vào đó, nó sẽ đi vào lịch sử như một cột mốc bóc trần sự dịch chuyển cấu trúc mang tính vĩ mô đang âm thầm diễn ra trong lòng nền kinh tế tài chính toàn cầu.

Trong suốt hơn một thập kỷ kéo dài từ năm 2010 đến 2022, môi trường lãi suất cực thấp và dòng tiền rẻ tràn ngập đã định hình nên tư duy của một thế hệ nhà đầu tư - những người luôn tin rằng cổ phiếu công nghệ có thể được định giá ở những mức bội số cao vô hạn, bởi vì dòng tiền khi đó không có bất kỳ lựa chọn thay thế nào xứng đáng.

Kỷ nguyên hoàng kim đó thực chất đã đi đến hồi kết từ năm 2022, thế nhưng sự bùng nổ của làn sóng trí tuệ nhân tạo (AI) giai đoạn 2024-2026 đã tạo ra một lực hút tâm lý quá mạnh, đủ sức làm lu mờ đi bài học xương máu này.

Ngày mùng 5 tháng 6 xuất hiện như một hồi chuông cảnh tỉnh nghiêm khắc, buộc toàn bộ thị trường phải đối mặt với thực tế không thể ngó lơ: Lãi suất đang tiếp tục tăng cao, lạm phát vẫn tỏ ra vô cùng dai dẳng, thanh khoản hệ thống đang dần thu hẹp, và không phải bất kỳ câu chuyện AI vẽ vời nào cũng có thể biện minh cho những mức định giá bong bóng trên trời.

Điều này hoàn toàn không đồng nghĩa với việc kỷ nguyên AI đã sớm lụi tàn, hay thị trường tài chính toàn cầu đang đứng trước bờ vực của một đợt sụp đổ mang tính hệ thống. Tuy nhiên, nó là tín hiệu rõ ràng cho thấy dòng tiền đang bước vào một giai đoạn mới khắt khe hơn, đòi hỏi sự phân tách và thanh lọc cực kỳ kỹ lưỡng.

Giới đầu tư giờ đây sẽ phải học cách phân biệt rõ ràng giữa một doanh nghiệp thực sự tạo ra giá trị lõi từ công nghệ AI với một công ty chỉ đang cố đu bám theo làn sóng truyền thông; giữa một cấu trúc đòn bẩy tài chính được kiểm soát cẩn trọng với một hệ thống nợ vay đang trên đà tự hủy diệt; và giữa những danh mục tín dụng tư nhân thực sự chất lượng với những khoản cho vay yếu kém đang cố tình che giấu rủi ro khỏi ánh đèn kiểm toán của thị trường công khai.

Với nhà đầu tư forex muốn hiểu tác động của các sự kiện vĩ mô này lên từng cặp tiền tệ cụ thể, hay cần đánh giá mức độ tin cậy của các sàn môi giới mà họ đang sử dụng trong môi trường biến động tăng cao này, WikiFX cung cấp nền tảng tra cứu thông tin sàn giao dịch độc lập và minh bạch, bao gồm giấy phép, đánh giá rủi ro và lịch sử khiếu nại từ cộng đồng.

Nguồn tham khảo

- Kif Leswing, Broadcom (AVGO) earnings report Q2 2026, CNBC, 3/6/2026.

- Broadcom AVGO Q2 2026 Earnings Transcript, The Motley Fool, 4/6/2026.

- Broadcom's Guidance Miss Exposes the Fragility of the AI Trade, Investing.com Analysis.

- Broadcom's sales and AI chip forecast comes in below expectations, shares tumble, Reuters/The Star Malaysia, 4/6/2026.

- Hugh Leask, Blackstone restricts flagship fund withdrawals, CNBC, 4/6/2026.

- Blackstone caps Q2 withdrawals from BCRED private credit fund, Quartz, 4/6/2026.

- Blackstone's BCRED holds 5% repurchase cap after Q2 withdrawal requests of 10%, PitchBook, 4/6/2026.

- Park Sin-Won, Samsung-SK hynix Slide Sends '2x ETFs' Down 20% as Regulators Review Impact, Seoul Economic Daily, 5/6/2026.

- South Korean stocks slide as cracks emerge in world-beating rally, The Business Times (Singapore), 5/6/2026.

- Yoon Young-sil, Forced Selling Surges Threefold Amid Leverage Frenzy, BusinessKorea, 3/6/2026.

- Bitcoin and ether spot exchange-traded funds end record multibillion outflow streak, CoinDesk, 5/6/2026.

- Bitcoin ETF Sell-Off Hits 13 Days With $4.4B Outflows, CoinTelegraph, 4/6/2026.

- Lawrence Mondal, What 13 days of Bitcoin ETF outflows really means, Crypto.news, 6/6/2026.

- Cleveland Fed Center for Inflation Research, Inflation Nowcasting - May 2026 CPI Estimate, cập nhật 5/6/2026.

- U.S. Bureau of Labor Statistics, Employment Situation Summary - May 2026, 5/6/2026.

- CoinDesk Markets, BTC-USD CCIX Index OHLCV - 1/6/2026 đến 6/6/2026.

- Polygon.io, SPY, QQQ, AVGO, AMD, NVDA Daily OHLCV - 1/6/2026 đến 5/6/2026.