BitMEX chính thức đóng cửa sau 11 năm hoạt động

BitMEX chính thức đóng cửa vào 23/09/2026 sau 11 năm hoạt động. Lộ trình chi tiết, số phận token BMEX và phản ứng từ cộng đồng trong bài viết tổng hợp đầy đủ của WikiFX.

Nội dung gốc

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

Lời nói đầu:Samsung, SK Hynix và Micron đồng loạt vượt 1.000 tỷ USD năm 2026 với biên lợi nhuận hoạt động vượt cả Nvidia. WikiFX phân tích chuyên sâu: 3:1 wafer paradox, hợp đồng SCA 5 năm, rủi ro CXMT, nghịch lý KRW, và liệu định giá nghìn tỷ có bền vững không.

Tháng 6/2026. Dữ liệu thị trường trực tiếp đang ghi nhận những cột mốc chấn động: Cổ phiếu Micron (MU) giao dịch ở mức 1.064 USD, áp sát ngưỡng đỉnh cao nhất mọi thời đại 1.076 USD vừa thiết lập ngày 2/6. Quỹ SOXX ETF, theo dõi ngành bán dẫn Mỹ, bứt phá ngoạn mục 5,79% chỉ trong một phiên. Tại Châu Á, tỷ giá đồng Won Hàn Quốc neo ở mức 1.517 KRW/USD, trong khi chỉ số KOSPI chính thức thiết lập đỉnh lịch sử mới.

Tuy nhiên, con số thực sự kích nổ cơn địa chấn của giới phân tích không nằm ở giá cổ phiếu. Nó nằm ở biên lợi nhuận hoạt động (Operating Margin) Báo cáo Tài chính Quý I/2026: SK Hynix đạt 72%, Samsung Electronics đạt 65,7%, và con số của Nvidia, công ty được xem là “vua AI”, chỉ là 65%. TSMC còn thấp hơn với chỉ 58,1%.

Đây là lần đầu tiên trong lịch sử bán dẫn toàn cầu, các nhà sản xuất chip nhớ - nhóm doanh nghiệp vốn luôn bị thị trường định kiến là ngành hàng hóa chu kỳ biên lợi nhuận thấp - lại sở hữu khả năng sinh lời vượt mặt cả hai biểu tượng được định giá cao nhất thế giới.

Câu hỏi lúc này không còn là tại sao cuộc lật đổ này diễn ra. Câu hỏi thực sự mang tính sống còn đối với dòng tiền là: liệu cấu trúc này có thể duy trì đủ lâu để biện hộ cho mức định giá nghìn tỷ USD của cả ba ông lớn chip nhớ? Và nếu chu kỳ này gãy đổ, thời điểm định mệnh đó sẽ là khi nào?

Mục lục

Mục lụcĐể giải mã việc ngành chip nhớ đột ngột biến thành cỗ máy in tiền hiệu quả nhất hệ thống bán dẫn, chúng ta bắt buộc phải hiểu rõ một giới hạn vật lý cấu trúc mang tên “3-to-1 trade ratio” (Tỷ lệ hoán đổi 3 chọn 1).

Cơ chế vận hành của giới hạn này được bóc tách cụ thể như sau:

- Cấu trúc xếp chồng: Trong kiến trúc bộ nhớ băng thông cao (HBM) thế hệ hiện tại, mỗi chip được chế tạo bằng cách chồng nhiều die DRAM theo chiều dọc và liên kết chúng thông qua hệ thống lỗ vi silic siêu nhỏ gọi là Through-Silicon Via (TSV).

- Sự hao tổn Wafer: Quy trình sản xuất phức tạp này đòi hỏi diện tích wafer gấp khoảng ba lần để tạo ra cùng một lượng bit so với sản xuất dòng DRAM DDR5 thông thường.

- Hiệu ứng thắt nút cổ chai: Đáng ngại hơn, tỷ lệ hao tổn này không hề được cải thiện mà đang có xu hướng tồi tệ hơn qua từng thế hệ phát triển của node công nghệ HBM.

CEO Micron, Sanjay Mehrotra, đã chính thức xác nhận thực trạng này trong cuộc họp cổ đông:

“Nhu cầu về không gian phòng sạch (cleanroom) đang cực kỳ căng thẳng, trong khi lead time để xây dựng hệ thống này đang kéo dài trên quy mô toàn cầu. Kết hợp với sự thu hẹp của các node công nghệ, tỷ lệ hoán đổi HBM tiếp tục làm suy giảm nghiêm trọng sản lượng bit (bit supply) trên mỗi tấm wafer.”

Nói một cách trực diện, đây hoàn toàn không phải là câu chuyện thiếu hụt nhà máy thông thường. Đây là một mâu thuẫn vật lý căn bản: để sản xuất nhiều chip HBM phục vụ AI hơn, các nhà máy buộc phải hy sinh năng lực sản xuất dòng DRAM tiêu chuẩn.

Hệ quả của sự đánh đổi vật lý này đã kích hoạt một hiện tượng giống như nguyên lý bình thông nhau trong chuỗi cung ứng. Khi các gã khổng lồ điện toán đám mây (Hyperscalers) điên cuồng đặt hàng HBM để xây dựng trung tâm dữ liệu AI, nguồn cung DRAM tiêu dùng lập tức bị bóp nghẹt.

Kết quả là giá bộ nhớ dành cho PC và điện thoại thông minh bị đẩy lên cao. Toàn bộ chuỗi cung ứng điện tử tiêu dùng đại chúng vô hình trung phải gánh chịu chi phí gián tiếp (tác động ngoại ứng tiêu cực) từ cuộc chạy đua vũ trang AI.

Phát biểu tại sự kiện Nvidia GTC, Chủ tịch SK Group Chey Tae-won ước tính: tình trạng thiếu hụt wafer trên toàn ngành sẽ vượt ngưỡng 20% và có thể kéo dài liên tục đến năm 2030.

Điều này đồng nghĩa với một sự thật khốc liệt: sự khan hiếm của chip nhớ không phải là một nút thắt cổ chai tạm thời của chu kỳ kinh tế. Nó là một trạng thái thiếu hụt cố ý, được thiết kế vững chắc ngay từ bên trong kiến trúc vật lý của sản phẩm.

Muốn nhìn rõ tốc độ tăng trưởng kinh hoàng đang diễn ra nhanh đến mức nào, hãy phân tích tuyên bố cốt lõi này từ CFO của Micron trong cuộc họp nhà đầu tư:

“Doanh thu hướng dẫn (guidance) cho quý tài chính thứ ba của chúng tôi dự kiến đạt 33,5 tỷ USD. Đây là con số của một quý duy nhất, nhưng nó đã chính thức vượt qua tổng doanh thu cả năm của Micron cho mọi năm tài chính trong lịch sử công ty tính từ ngày thành lập cho đến hết năm 2024.”

Hãy dừng lại một nhịp để tiếp thu bản chất của con số này: hiệu suất của một quý đơn lẻ xô đổ kết quả của cả 12 tháng cộng lại trong suốt lịch sử tiền lệ trước năm 2025. Đây chính là biểu hiện cô đọng nhất của một sự dịch chuyển cấu trúc vĩ đại chưa từng có trong lịch sử ngành bán dẫn.

Bức tranh tài chính chi tiết của bộ ba quyền lực chip nhớ trong giai đoạn đầu năm 2026 được phơi bày qua những số liệu biết nói sau:

1. Micron (MU): Sự bùng nổ của các biên lợi nhuận cực đoan

Kết thúc quý tài chính thứ hai, gã khổng lồ Mỹ ghi nhận những thông số kỷ lục:

- Doanh thu chạm mức 23,86 tỷ USD, tăng vọt 196% so với cùng kỳ năm trước và tăng 75% so với quý liền trước. Đây là bước nhảy tăng trưởng theo quý lớn nhất lịch sử công ty, bổ sung ròng tới 10,2 tỷ USD doanh thu chỉ trong 3 tháng.

- Biên lợi nhuận gộp đạt mức không tưởng 74,9%, biên lợi nhuận hoạt động cán mốc 69%.

- EPS phi-GAAP đạt 12,20 USD (tăng trưởng 682% so với cùng kỳ). Dòng tiền tự do (FCF) thiết lập kỷ lục mới với 6,9 tỷ USD trong một quý, tăng 77% so với mức đỉnh vừa lập ở quý trước.

- Mảng DRAM mang về 18,8 tỷ USD (chiếm 79% tổng doanh thu), trong khi mảng NAND đóng góp 5 tỷ USD.

2. SK Hynix: Cỗ máy in tiền hiệu quả nhất hành tinh

Trong quý đầu năm 2026, SK Hynix đã thiết lập một cột mốc mang tính biểu tượng cho toàn ngành công nghệ:

- Doanh thu lần đầu tiên vượt qua ngưỡng 50 nghìn tỷ Won trong một quý, cụ thể đạt 52,58 nghìn tỷ Won (khoảng 35,55 tỷ USD), tăng 198% so với cùng kỳ.

- Lợi nhuận hoạt động đạt 37,61 nghìn tỷ Won, định hình mức biên lợi nhuận hoạt động lên tới 72% - đỉnh cao chưa từng có trong lịch sử. Đáng kinh ngạc hơn, biên lợi nhuận ròng chạm mốc 77% (nghĩa là cứ 1 USD doanh thu tạo ra, công ty bỏ túi tới 77 cent lợi nhuận ròng).

- Số dư tiền mặt và các khoản tương đương tiền tăng thêm 19,4 nghìn tỷ Won chỉ trong một quý, nâng tổng quỹ tiền mặt lên 54,3 nghìn tỷ Won, đưa vị thế tiền mặt thuần (net cash) đạt mốc 35 nghìn tỷ Won.

3. Samsung Electronics: Sự trỗi dậy của vị vua thức giấc

Báo cáo kết quả kinh doanh quý đầu năm được Samsung công bố đã chính thức đập tan mọi hoài nghi về sự chậm chân của họ trong cuộc đua HBM trước đó:

- Tổng doanh thu tập đoàn đạt mức kỷ lục 133,9 nghìn tỷ Won, tăng trưởng 69% so với cùng kỳ.

- Lợi nhuận hoạt động cán mốc 57,2 nghìn tỷ Won, tăng trưởng phi mã 756% so với cùng kỳ năm ngoái. Sự khủng khiếp nằm ở chỗ: chỉ một quý duy nhất này của năm 2026 đã vượt qua tổng lợi nhuận hoạt động của cả năm tài chính 2025 cộng lại (43,6 nghìn tỷ Won).

- Riêng bộ phận chip nhớ và bán dẫn (DS Division) đã gánh vác tới 93,8% tổng lợi nhuận của toàn bộ tập đoàn.

- Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) của Samsung ghi nhận bước nhảy vọt thần tốc: từ mức 8% (Quý I/2025) lên 19% (Quý IV/2025) và vọt thẳng lên mức không tưởng 41% trong Quý I/2026.

Trong lịch sử, ngành công nghiệp chip nhớ luôn vận hành theo phương thức giao dịch giao ngay (spot market) theo từng lô hàng ngắn hạn. Giá cả biến động liên tục theo tuần và cả bên mua lẫn bên bán đều hoàn toàn mù tịt về tầm nhìn dài hạn của cán cân cung cầu. Đây chính là gốc rễ thâm căn cố đế kích hoạt các chu kỳ bùng nổ và sụp đổ (boom-and-bust cycles) khốc liệt của ngành.

Tuy nhiên, tháng 3/2026, CEO Sanjay Mehrotra đã xác nhận một bước ngoặt lịch sử: Micron chính thức ký kết “Thỏa thuận Khách hàng Chiến lược” (SCA - Strategic Customer Agreement) đầu tiên với thời hạn kéo dài lên tới 5 năm với một gã khổng lồ công nghệ chưa tiết lộ danh tính.

Sự khác biệt cốt lõi biến SCA thành một vũ khí cấu trúc hoàn toàn vượt trội so với các hợp đồng dài hạn truyền thống (LTA - Long-Term Agreements) bao gồm:

- Thay vì chỉ kéo dài khoảng một năm như LTA, SCA ràng buộc các cam kết cụ thể trải dài nhiều năm về cả khối lượng sản lượng lẫn khung giá cố định.

- Ban lãnh đạo Micron xác nhận nhu cầu tiêu thụ cho năm 2027 đã được khóa chặt và đảm bảo vững chắc một phần thông qua các điều khoản khối lượng và giá cụ thể trong các SCA này.

Mô hình SCA này ngay lập tức nhận được sự đồng thuận tuyệt đối từ các đối thủ lớn tại Hàn Quốc:

Đồng CEO Jun Young-hyun của Samsung Electronics, tuyên bố trực tiếp với các cổ đông về việc tập đoàn đang chuyển dịch toàn bộ cấu trúc bán hàng từ kỳ hạn hàng quý/hàng năm sang các thỏa thuận chiến lược kéo dài từ 3 đến 5 năm.

CEO Kwak Noh-Jung của SK Hynix xác nhận phe mua hiện tại cực kỳ “ưa chuộng các hợp đồng đa niên”, bất chấp việc giới hạn năng lực sản xuất hiện tại của công ty không cho phép đáp ứng toàn bộ các yêu cầu đó.

Tình trạng khan hiếm nguồn cung đã bị đẩy lên mức cực đoan chưa từng có. Theo dữ liệu từ Reuters, một số hyperscalers thậm chí đã đề xuất phương án trực tiếp tài trợ vốn cho SK Hynix để đặt mua các cỗ máy quang khắc tiên tiến EUV từ ASML, với mức giá khoảng 300 triệu USD mỗi chiếc, chỉ với một mục đích duy nhất: giành một vị trí ưu tiên trong hàng đợi sản xuất.

SK Hynix đã thẳng thừng từ chối lời đề nghị béo bở này kèm theo một tuyên bố đanh thép phản ánh cục diện thị trường: “Bất kể loại đề xuất tài trợ nào, năng lực sản xuất hiện có của chúng tôi về cơ bản đã chạm mức bằng không. Không còn một phần nhỏ dư địa nào có thể phân bổ thêm cho các khách hàng cụ thể.”

Đây là một cấp độ tiến hóa hoàn toàn khác biệt của động thái thị trường. Các định chế mua công nghệ quyền lực nhất hành tinh giờ đây đang phải dẫm đạp lên nhau, cạnh tranh để được trở thành nhà tài trợ vốn cho chính nhà cung cấp của mình.

Đây là hiện tượng tuyệt đối không bao giờ xuất hiện trong các chu kỳ thiếu hụt hàng hóa thông thường.

Sự xuất hiện của các SCA 5 năm đã thay đổi hoàn toàn và căn bản mô hình định giá định lượng của ngành bán dẫn:

1. Bẫy chiết khấu truyền thống: Trong mô hình dòng tiền chiết khấu (DCF) kinh điển, phần lớn giá trị của các doanh nghiệp chip nhớ luôn bị thị trường áp một mức chiết khấu cực nặng (tỷ lệ chiết khấu cao) nhằm phòng ngừa rủi ro chu kỳ cao - tức là xác suất doanh thu bốc hơi trong giai đoạn suy thoái kinh tế.

2. Cơ chế giải phóng giá trị: Một khi 60% đến 70% doanh thu dài hạn đã được bảo chứng vững chắc bằng các hợp đồng không hoàn lại (non-cancelable) nhiều năm, biên độ rủi ro chu kỳ lập tức bị thu hẹp đáng kể.

Hệ quả định lượng diễn ra một cách tự động: Chi phí vốn cận biên (marginal cost of capital) sụt giảm, tỷ lệ chiết khấu hợp lý (required rate of return) hạ xuống thấp. Kết quả là giá trị nội tại của doanh nghiệp (Enterprise Value) được kích bẩy tăng vọt, ngay cả khi các nhà phân tích giữ nguyên hoàn toàn các giả định về tốc độ tăng trưởng trong mô hình.

Đây chính là điểm giao thoa cốt lõi mà phần lớn giới phân tích trên thị trường đang bị mắc kẹt. Tuy nhiên, các dữ liệu trực tiếp từ thị trường tính đến ngày 2/6/2026 đang làm rõ lỗ hổng tư duy này.

Góc nhìn P/E và PEG

Khi bóc tách chỉ số P/E kỳ vọng (Forward P/E) và tỷ số PEG, chúng ta chứng kiến một sự lệch pha định giá cực đoan:

- Forward P/E của Micron giao dịch ở mức 10,53 lần lợi nhuận kỳ vọng của năm tới. Đây là mức định giá thường thấy ở một công ty sản xuất thép truyền thống, chứ tuyệt đối không phải của một tập đoàn bán dẫn hàng đầu thế giới đang dẫn dắt siêu chu kỳ công nghệ.

- Nvidia hiện giao dịch ở mức Forward P/E lên tới 25,64 lần. Điều này đồng nghĩa với việc Micron đang bị thị trường ép giao dịch ở mức chiết khấu sâu tới 59% so với Nvidia trên cơ sở P/E kỳ vọng.

- Khối chiết khấu này tồn tại bất chấp thực tế biên lợi nhuận hoạt động của phe chip nhớ đã vượt mặt Nvidia trong Quý I/2026. Xét về tốc độ tăng trưởng, EPS của Micron đã bùng nổ 682% trong Quý II/2026, áp đảo hoàn toàn mức tăng trưởng 214% cùng kỳ của Nvidia.

- Chỉ số PEG ratio của Micron hiện chỉ neo ở mức 0,357 - thấp hơn rất nhiều so với ngưỡng định giá hợp lý là 1, và bỏ xa PEG của Nvidia ở mức 0,691. Con số này khẳng định Micron đang tăng trưởng nhanh hơn rất nhiều so với những gì mức P/E hiện tại phản ánh.

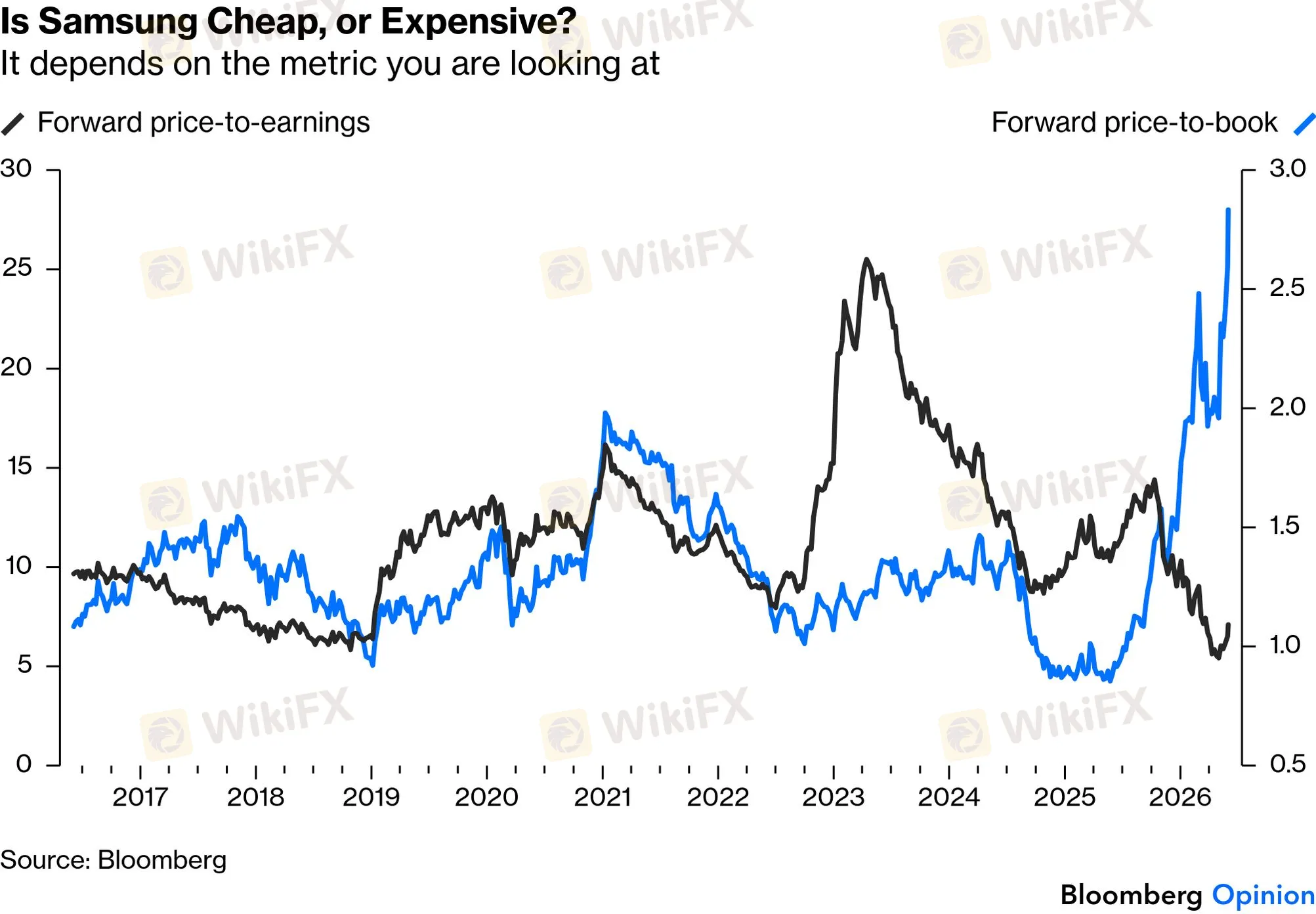

Góc nhìn P/B

Ở chiều ngược lại, chỉ số P/B của Micron đang đứng ở mốc 16,12 lần - nghĩa là thị trường đang chấp nhận trả tới 16 USD cho mỗi USD giá trị sổ sách. Đây là một đỉnh cao lịch sử so với mọi chuẩn mực truyền thống của ngành chip nhớ.

Đây chính là luận điểm gốc rễ mà phe gấu bám vào để cảnh báo rủi ro, và họ hoàn toàn có cơ sở: trong mọi chu kỳ đổ vỡ trước đây của ngành bán dẫn, P/B luôn là tấm lưới an toàn cuối cùng. Khi các công ty rơi vào trạng thái thua lỗ nặng nề khiến P/E trở nên vô nghĩa, P/B là thước đo duy nhất định lượng được giá trị tài sản thực tế còn lại của doanh nghiệp.

Có thể lấy ví dụ từ Samsung để nhìn rõ sự chênh lệch giữa P/E và P/B - Nguồn: Bloomberg

Tuy nhiên, phương pháp định giá này bắt buộc phải tích hợp thêm một tầng cốt lõi: Tỷ suất sinh lời trên vốn chủ sở hữu (ROE). Khả năng nhân bản vốn của ba ông lớn lúc này đang ở mức không tưởng:

- Micron: Đạt mức ROE 39,8% tính trên cơ sở 12 tháng gần nhất.

- Samsung Electronics: Thiết lập ROE 41% ngay trong Quý I/2026.

- SK Hynix: Tổ chức Nomura dự phóng có thể đạt mức ROE không tưởng lên tới 100% trong năm 2026 và duy trì ở mức 73% trong năm 2027.

Khi ROE được neo giữ ở các mức cực đoan như vậy, hệ số P/B cao là hoàn toàn hợp lý và chuẩn xác về mặt toán học kế toán, bởi vì giá trị sổ sách của doanh nghiệp đang được nhân lên với tốc độ phi tuyến tính.

Đây chính là nền tảng lý thuyết kinh điển của Mô hình định giá tăng trưởng Gordon (Gordon Growth Model) khi áp dụng cho các doanh nghiệp có ROE vượt trội dài hạn:

P/B = ROE x (1 - g/ROE) / (r - g)

(Trong đó: g là tốc độ tăng trưởng dự kiến và r là chi phí vốn).

Khấu trừ cốt lõi: Dữ liệu thực tế chứng minh câu hỏi trung tâm của thị trường lúc này không phải là sự lựa chọn giáo điều giữa “P/B hay P/E”. Câu hỏi thực sự là: “Mức ROE cực đoan này có thể duy trì bền vững hay không?”.

Và câu trả lời lại dẫn thẳng về một mỏ neo duy nhất: Liệu vũ khí cấu trúc SCA có thực sự bảo vệ được biên lợi nhuận của họ trước các sóng gió chu kỳ ở giai đoạn tiếp theo?

Bức tranh chip nhớ AI không thể bỏ qua sự hiện diện của CXMT (ChangXin Memory Technologies) - nhà sản xuất DRAM lớn nhất Trung Quốc - cùng những dịch chuyển chiến lược đầy toan tính xung quanh định chế này.

Bản đồ thị phần và lộ trình bành trướng công suất của CXMT được phơi bày qua các số liệu thị trường sau:

- CXMT đã chiếm lĩnh 5% thị phần DRAM toàn cầu tính đến cuối Quý III/2025, với hiệu suất vận hành nhà máy đạt mức tối ưu 94,6%.

- Doanh nghiệp này đang tiến hành lộ trình IPO trên sàn STAR Market của Thượng Hải với mục tiêu huy động 4,3 tỷ USD nhằm kích bẩy công suất sản xuất lên một quy mô mới.

- Đáng chú ý hơn cả, CXMT đang tái phân bổ tới 20% tổng công suất sản xuất hàng tháng (tương đương 60.000 tấm wafer/tháng) chuyên biệt cho dòng chip HBM3 (thế hệ thứ 4). Mục tiêu tối hậu là đạt trạng thái sản xuất đại trà (mass production) vào cuối năm 2026 để bao trọn thị trường AI nội địa Trung Quốc, đặc biệt là cung ứng cho dòng chip xử lý Ascend của Huawei.

Tuy nhiên, một cuộc phân tích sâu vào cấu trúc công nghệ cho thấy mối đe dọa từ Trung Quốc mang tính chất không đối xứng theo ngành dọc (vertical asymmetry).

Do bị cắt đứt hoàn toàn quyền tiếp cận các cỗ máy quang khắc tiên tiến EUV của ASML bởi lệnh kiểm soát xuất khẩu từ Mỹ và Hà Lan, CXMT buộc phải sử dụng kỹ thuật đa phơi bản khắc phục (multi-patterning). Giải pháp thay thế này đẩy chi phí sản xuất lên cao, làm sụt giảm tỷ lệ tỷ phẩm (yield rate) và kéo lùi đáng kể tốc độ tăng trưởng năng suất.

Một chuyên gia công nghiệp nhận định trực diện trên tờ DigiTimes:

“Lịch trình mass production dòng HBM3 của CXMT đang đối mặt với mức độ bất định cực cao. Họ gần như không có khả năng hoàn thiện quy trình này trong năm 2026 với một tiêu chuẩn chất lượng đủ sức cạnh tranh sòng phẳng. Trong khi đó, kiến trúc HBM4 - thế hệ mà SK Hynix và Micron đã chính thức đưa vào sản xuất đại trà - sẽ tiếp tục nằm ngoài tầm với của CXMT trong ít nhất hai đến ba năm tới.”

Mấu chốt nằm ở chỗ, cơ chế đe dọa thực sự của CXMT hoàn toàn không đến từ năng lực cạnh tranh công nghệ sòng phẳng ở phân khúc HBM siêu cao cấp. Mối nguy hiểm nằm ở chiến lược tái phân bổ công suất và cuộc chiến giá thô bạo:

Khi CXMT chuyển 20% công suất sang HBM3, nguồn cung dòng DDR5 và LPDDR5X tiêu chuẩn của họ sẽ bị bóp nghẹt. Trạng thái này thoạt nhìn có vẻ là một thông tin tích cực giúp giảm bớt áp lực dư cung cho thị trường chung. Tuy nhiên, nó lại trực tiếp kích nổ một cuộc chiến cạnh tranh giá khốc liệt ở phân khúc HBM3 và HBM3E. CXMT sẵn sàng bán phá giá các dòng chip này cho thị trường nội địa Trung Quốc dưới sự bảo trợ của chính phủ.

Hệ quả được tổ chức nghiên cứu TrendForce dự báo cho giai đoạn cuối năm 2026 rất rõ ràng: giá bán bình quân (ASP) của dòng HBM3E trên toàn cầu sẽ phải hứng chịu áp lực sụt giảm nặng nề. Khoảng cách chênh lệch giá (price premium) giữa HBM3E so với dòng DRAM DDR5 thông thường sẽ bị thu hẹp đáng kể, từ mức áp đảo 4 - 5 lần hiện tại lao dốc xuống chỉ còn 1 - 2 lần.

Đòn đánh này sẽ trực tiếp bóp nghẹt biên lợi nhuận của toàn ngành ở phân khúc HBM thế hệ thứ 5 trở xuống. Dù xung lực phá giá này hoàn toàn bất lực trong việc làm lung lay vị thế của các kiến trúc tối cao như HBM4 và HBM4E - nơi Samsung và SK Hynix đang thiết lập thế độc quyền tuyệt đối - nhưng nó sẽ buộc các ông lớn phải nhanh chóng khai tử các thế hệ cũ để tránh rơi vào bẫy cạnh tranh biên lợi nhuận với Trung Quốc.

Một mối liên kết có ý nghĩa chiến lược sâu sắc nhưng thường bị số đông bỏ qua là việc TSMC đang chính thức can thiệp và trở thành mắt xích tối quan trọng thống trị chuỗi cung ứng HBM thế hệ mới.

Báo cáo tài chính Quý I/2026 của TSMC ghi nhận doanh thu đạt 35,9 tỷ USD với biên lợi nhuận gộp lên tới 66,2%. Đằng sau những con số tài chính thăng hoa này là một sự dịch chuyển mang tính bước ngoặt của cấu trúc ngành dọc bán dẫn:

SK Hynix xác nhận sẽ chính thức sử dụng node N3 thượng tầng của TSMC để gia công phần base die (lớp logic nền tảng nằm ở đáy của mỗi ngăn xếp chip) cho cấu trúc HBM4E. Samsung quyết định chọn hướng đi tương tự về mặt kiến trúc nhưng tự lực cánh sinh, sử dụng tiến trình nội bộ 4nm của mình để đúc lớp base die cho thế hệ HBM4.

Sự hội tụ công nghệ này đồng nghĩa với việc chuỗi giá trị HBM tối cao đang kéo TSMC vào cuộc chơi với tư cách là nhà cung cấp năng lực sản xuất cốt lõi. Diễn biến này lập tức thiết lập một trạng thái phụ thuộc lẫn nhau chưa từng có tiền lệ giữa ba trục sản xuất vốn trước đây luôn vận hành một cách độc lập và khép kín.

Hệ quả trực tiếp của mô hình liên kết này là “điểm tắc nghẽn” (bottleneck) kinh điển của toàn ngành HBM đã không còn nằm cục bộ ở khâu sản xuất DRAM frontend của riêng phe chip nhớ. Thay vào đó, rủi ro thắt nút cổ chai đã bị xé nhỏ và phân tán sang ba mặt trận mới:

1. Năng lực phân bổ (Capacity): Phụ thuộc trực tiếp vào hạn mức phân phối node N3 giới hạn của TSMC.

2. Khâu đóng gói nâng cao (Packaging): Điểm nghẽn tại quy trình xếp chồng phức tạp TSV stacking.

3. Khâu kiểm thử (Testing): Quy trình hậu kỳ ngày càng khắt khe đối với các kiến trúc xếp chồng đa tầng.

Sự phân tán rủi ro này vô hình trung khiến cho bài toán giải quyết tình trạng khan hiếm nguồn cung trên toàn cầu trở nên phức tạp và tốn thời gian hơn rất nhiều.

Giờ đây, ngay cả khi Samsung hay SK Hynix dốc lực bơm vốn xây dựng thêm các siêu nhà máy (Megafabs) mới, họ vẫn hoàn toàn bất lực trong việc đẩy nhanh tốc độ xuất xưởng nếu không giành được hạn mức công suất node N3 từ TSMC.

Mà tại đại bản doanh của TSMC, lịch vận hành của tiến trình N3 này vốn đã bị khóa chặt và đặt kín chỗ bởi hàng đợi ưu tiên của những gã khổng lồ thiết kế quyền lực nhất hành tinh bao gồm Nvidia, AMD, Apple, và Qualcomm.

Với khối lượng chi tiêu vốn (capex) khổng lồ dự kiến chạm mốc 725 tỷ USD từ bốn hyperscalers lớn nhất thế giới trong năm 2026, dòng chảy thanh khoản này đang dịch chuyển theo những quỹ đạo có thể truy vết rõ ràng, trực tiếp định hình cục diện thị trường Forex cùng các tầng tài sản liên đới.

Nguồn: Morning Brew

Bản chất của dòng chảy thực tế này được bóc tách theo cơ chế: phần lớn ngân sách capex được giải ngân trực tiếp vào phần cứng (GPU từ Nvidia, chip nhớ HBM từ SK Hynix và Samsung), thiết bị máy chủ và hạ tầng trung tâm dữ liệu. Các vương triều chip nhớ Hàn Quốc thu về dòng tiền thanh toán thuần bằng USD từ các khách hàng Mỹ.

Tuy nhiên, thay vì kết hối toàn bộ doanh thu này về nước và hoán đổi sang nội tệ (KRW), các tập đoàn xuất khẩu lớn của Hàn Quốc lại lựa chọn giữ lại USD tại các tài khoản nước ngoài để thanh toán cho các nghĩa vụ nhập khẩu thiết bị - đặc biệt là máy quang khắc ASML, chi phí nguyên vật liệu đầu vào và các dự án R&D quốc tế.

Hiện tượng này cấu thành trạng thái “Structural USD Hoarding” (Tích trữ USD có cấu trúc).

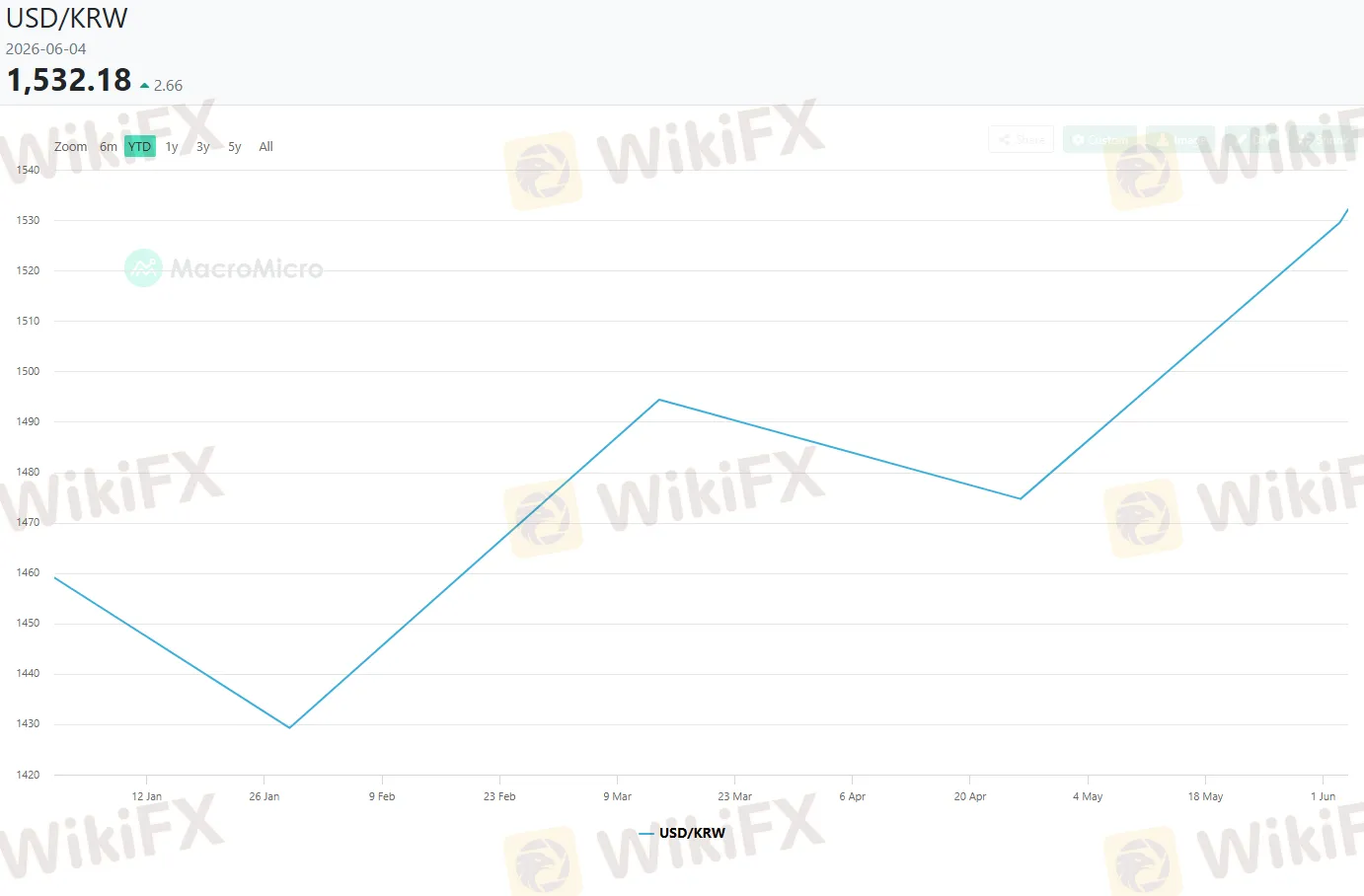

Cơ chế tích trữ USD này chính là câu trả lời cho một nghịch lý cực đoan trên thị trường: tính đến ngày 3/6/2026, tỷ giá USD/KRW vẫn neo cao ở mức 1.517,67, đồng nghĩa với việc đồng Won Hàn Quốc đã mất giá khoảng 4% so với đầu năm, bất chấp việc chỉ số chứng khoán KOSPI đã bứt phá hơn 150% trong vòng 12 tháng qua.

Đây là một sự ngắt kết nối cấu trúc (structural decoupling) hoàn toàn bẻ gãy lý thuyết cân bằng thị trường truyền thống - vốn mặc định rằng một thị trường cổ phiếu thăng hoa sẽ tự động thu hút dòng vốn ngoại, tạo lực cầu nội tệ và đẩy giá trị đồng tiền quốc gia đi lên.

Cơ chế phân kỳ dị biệt này được vận hành vững chắc dựa trên băng tầng 3 tầng rủi ro:

Tầng một: Các doanh nghiệp xuất khẩu công nghệ chủ động giữ lại USD ở nước ngoài thay vì chuyển đổi về KRW để phục vụ chu kỳ tái đầu tư thiết bị ngoại quốc.

Tầng hai: Dòng vốn ngoại đổ vào thị trường cổ phiếu bị triệt tiêu hoàn toàn bởi làn sóng tháo chạy của dòng tiền quốc tế khỏi trái phiếu chính phủ Hàn Quốc (KTB), do giới đầu tư lo ngại sâu sắc về rủi ro tập trung ngành (sector concentration) và áp lực nợ công.

Tầng ba: Nhu cầu nhập khẩu linh kiện bán dẫn thượng nguồn, hóa chất chuyên dụng và năng lượng phục vụ sản xuất liên tục tạo ra một lực cầu mua USD tự nhiên, áp đảo hoàn toàn thặng dư thương mại từ xuất khẩu thành phẩm.

Từ lăng kính giao dịch ngoại hối, trạng thái phân kỳ “KOSPI tăng, KRW yếu” đang đặt các nhà đầu tư quốc tế vào một thế trận rủi ro bất đối xứng (asymmetric risk).

Khi một quỹ ngoại mua cổ phiếu Hàn Quốc bằng USD, khoản lợi nhuận kếch xù từ đà tăng giá của cổ phiếu sẽ bị bào mòn đáng kể bởi sự sụt giá của đồng Won khi họ thực hiện nghiệp vụ hoán đổi lợi nhuận ngược về USD. Thực tế này bắt buộc thị trường phải tự sản sinh ra một mức “Hedging Premium” (Phí phòng vệ rủi ro) ngầm.

Đây là biến số định lượng cốt lõi mà các nhà quản lý quỹ phải tính đến khi đặt lên bàn cân so sánh giữa việc mua cổ phiếu Samsung, SK Hynix niêm yết tại Seoul với việc sở hữu cổ phiếu Micron niêm yết trực tiếp tại sàn Mỹ.

Có 1 kịch bản cảnh báo: Trong trường hợp chỉ số KOSPI bước vào một nhịp điều chỉnh sâu - kịch bản mà Standard Chartered cùng nhiều chiến lược gia vĩ mô đang liên tục đặt báo động đỏ - làn sóng rút vốn tháo chạy của khối ngoại sẽ ngay lập tức cộng hưởng cùng áp lực bán tháo KRW. Nó sẽ kích nổ một vòng phản hồi khuếch đại biến động (amplifying feedback loop) đầy tàn khốc.

Đây chính là cơ chế tổn thương kinh điển của các thị trường mới nổi (EM) sở hữu cấu trúc kinh tế mang tính tập trung cực đoan vào một hoặc hai ngành hàng xuất khẩu cốt lõi.

Dữ liệu thị trường trực tiếp đang phát đi những tín hiệu kỹ thuật đặc biệt lưu ý. Trong phiên giao dịch, quỹ SOXX ETF đã bứt phá tới 5,79% chỉ trong một phiên duy nhất, cán mốc 605 USD. Cổ phiếu Micron đóng cửa ở mức 1.064 USD, áp sát ngưỡng đỉnh lịch sử 1.076 USD.

Đằng sau đà tăng trưởng thăng hoa này là những thông số định lượng chứa đựng rủi ro cấu trúc lớn:

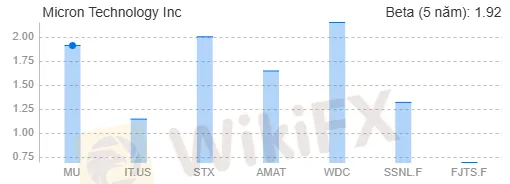

- Hệ số Beta của Micron hiện neo ở mức 1,919. Điều này đồng nghĩa với việc cứ mỗi 1% biến động của thị trường chung, cổ phiếu này sẽ phản ứng mạnh gấp gần 1,9 lần - một mức nhạy cảm rủi ro (high volatility) cực cao đối với một doanh nghiệp đã chạm ngưỡng vốn hóa nghìn tỷ USD.

- Khối lượng sở hữu của các nhà đầu tư tổ chức tại Micron đang chiếm tới 81,3% tổng lượng cổ phần lưu hành. Cấu trúc này làm tăng trưởng rủi ro “cùng thoát qua một cửa hẹp” (crowded trade exit) - nơi một luồng dữ liệu tiêu cực bất ngờ có thể kích nổ hàng loạt quy trình cắt lỗ tự động của các thuật toán quản trị rủi ro hệ thống.

Khi đặt chỉ số ngành bán dẫn lên bàn cân định lượng, các mô hình thống kê đang vẽ nên một bức tranh về một trạng thái “Overbought Extreme” (Mua quá mức ở mức độ cực đoan):

- Chỉ số RSI khung tuần của chỉ số SOX đã bị đẩy lên mức 85,5 điểm. Đây là mức hưng phấn kỹ thuật cao nhất từng được ghi nhận kể từ đỉnh điểm của bong bóng Dot-com vào tháng 3/2000.

- Tỷ lệ P/S (Price-to-Sales) của toàn chỉ số SOX hiện đạt xấp xỉ 9 lần - gấp 4 lần so với mức trung bình định giá của năm 2013.

- Dòng tiền chảy vào (Inflow) quỹ SOXL - một sản phẩm ETF đòn bẩy 3x theo dõi ngành bán dẫn - đã thiết lập kỷ lục vô tiền khoáng hậu với hơn 1 tỷ USD chỉ trong một ngày, áp đảo gấp 6 lần dòng vốn đổ vào quỹ công nghệ đòn bẩy TQQQ.

Dưới lăng kính quants, khi chỉ số SOXX giao dịch ở khoảng cách vượt 60% trên đường trung bình động 200 ngày (200-DMA), các dữ liệu kiểm thử lịch sử (backtest) chỉ ra rằng xác suất xuất hiện một nhịp điều chỉnh kỹ thuật sâu trong vòng 3 đến 6 tháng kế tiếp là cực kỳ lớn.

Tuy nhiên, trong một siêu chu kỳ được bảo chứng bởi một câu chuyện vĩ mô có nền tảng vững chắc như cuộc cách mạng AI, các chỉ số kỹ thuật hoàn toàn có khả năng duy trì ở trạng thái cực đoan lâu hơn rất nhiều so với những gì logic thông thường cho phép định nghĩa.

Michael Burry hiện đang công khai găm giữ một khối lượng lớn các hợp đồng quyền chọn bán (Put Options) đối với quỹ SOXX ETF, chỉ số QQQ và cổ phiếu Nvidia với kỳ hạn đáo hạn rơi vào tháng 1/2027.

Tuy nhiên, hãy nhìn nhận một cách khách quan, dù Burry đã từng đúng tuyệt đối trong cuộc khủng hoảng nợ dưới chuẩn năm 2008, lịch sử cũng ghi nhận ông không ít lần sai lầm về mặt thời gian (timing) và chấp nhận bị chôn vốn, chịu lỗ trạng thái trong nhiều tháng liên tiếp trước khi thị trường thực sự đảo chiều theo tính toán.

Bài toán chọn thời điểm (timing) trên thị trường bán dẫn là một thử thách khó đoán và khốc liệt hơn rất nhiều so với thị trường tín dụng thế chấp truyền thống.

Dựa trên toàn bộ hệ thống dữ liệu định lượng và cấu trúc chuỗi cung ứng đã phân tích, giới phân tích thiết lập ba kịch bản xác suất cao có khả năng dẫn dắt giá trị thị trường của bộ ba quyền lực chip nhớ từ nay cho đến cuối năm 2027.

Kịch bản 1: “Supercycle kéo dài” - Kỷ nguyên thăng hoa (Xác suất: 40% - 45%)

Đây là kịch bản tối ưu nhất khi cuộc cách mạng công nghệ tiếp tục giữ vững xung lực:

Chỉ số EPS của Micron sẽ chính thức xuyên thủng mốc 100 USD trong cả ba năm liên tiếp 2027, 2028 và 2029 - hoàn toàn trùng khớp với mô hình dự phóng cực đoan của UBS. Tỷ lệ định giá theo P/E kỳ vọng của doanh nghiệp sẽ tự động giảm sâu từ mức 10,5 lần hiện tại nhờ hiệu suất sinh lời bùng nổ.

Đồng thời, tỷ số ROE tối cao của Samsung và SK Hynix được bảo vệ vững chắc, làm bệ đỡ nâng đỡ cho hệ số P/B cao lịch sử.

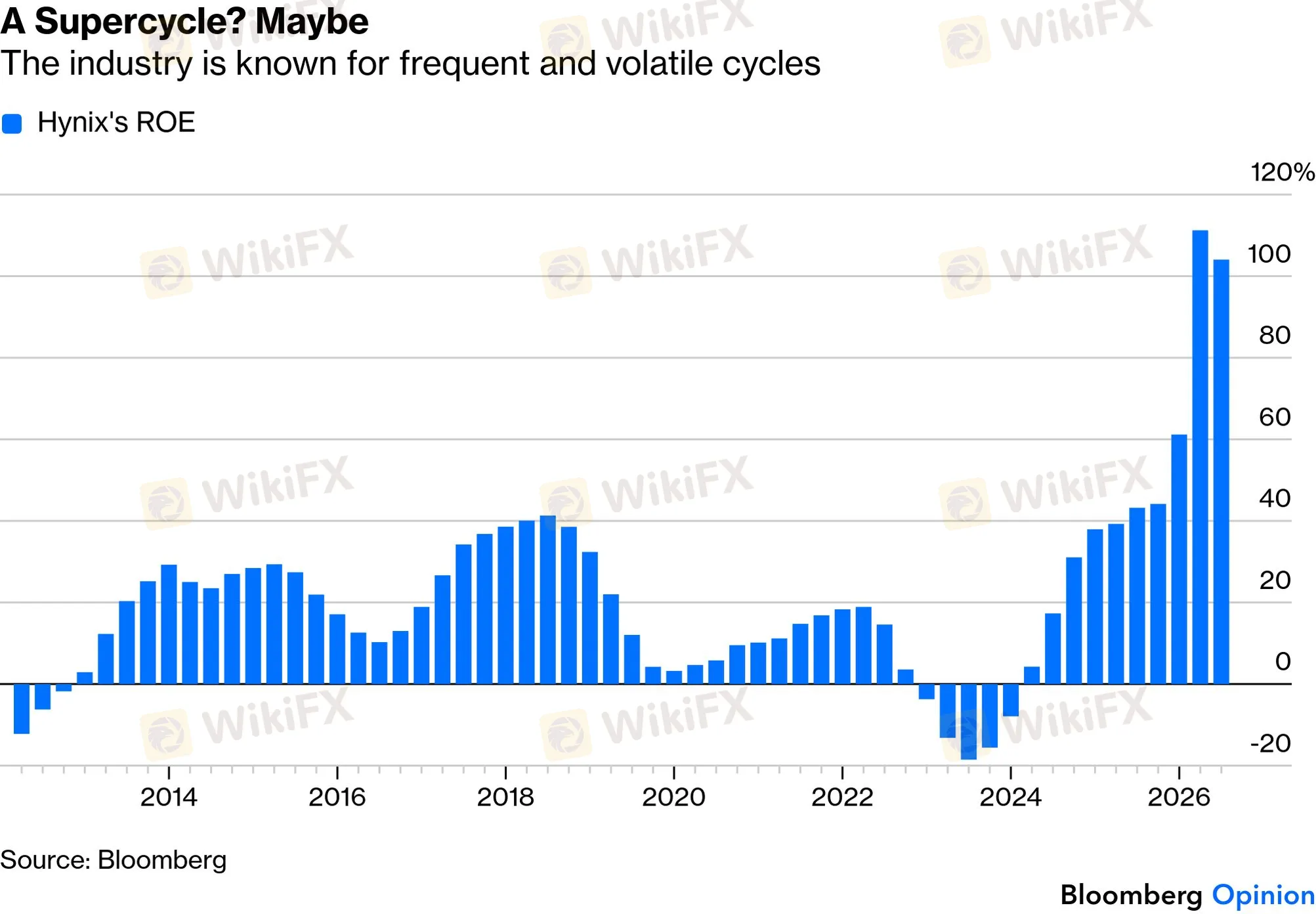

ROE của SK Hynix - Nguồn: Bloomberg

Kịch bản 2: “Điều chỉnh kỹ thuật lành mạnh” - Trạng thái hấp thụ dòng vốn (Xác suất: 35% - 40%)

Kịch bản này phản chiếu một nhịp nghỉ chân tất yếu của thị trường sau giai đoạn tăng trưởng quá nóng:

Đây chính là kịch bản cốt lõi mà khối quản trị tài sản của Standard Chartered đang chủ động chuẩn bị để lên chiến lược phân bổ lại dòng vốn cho các khách hàng VIP.

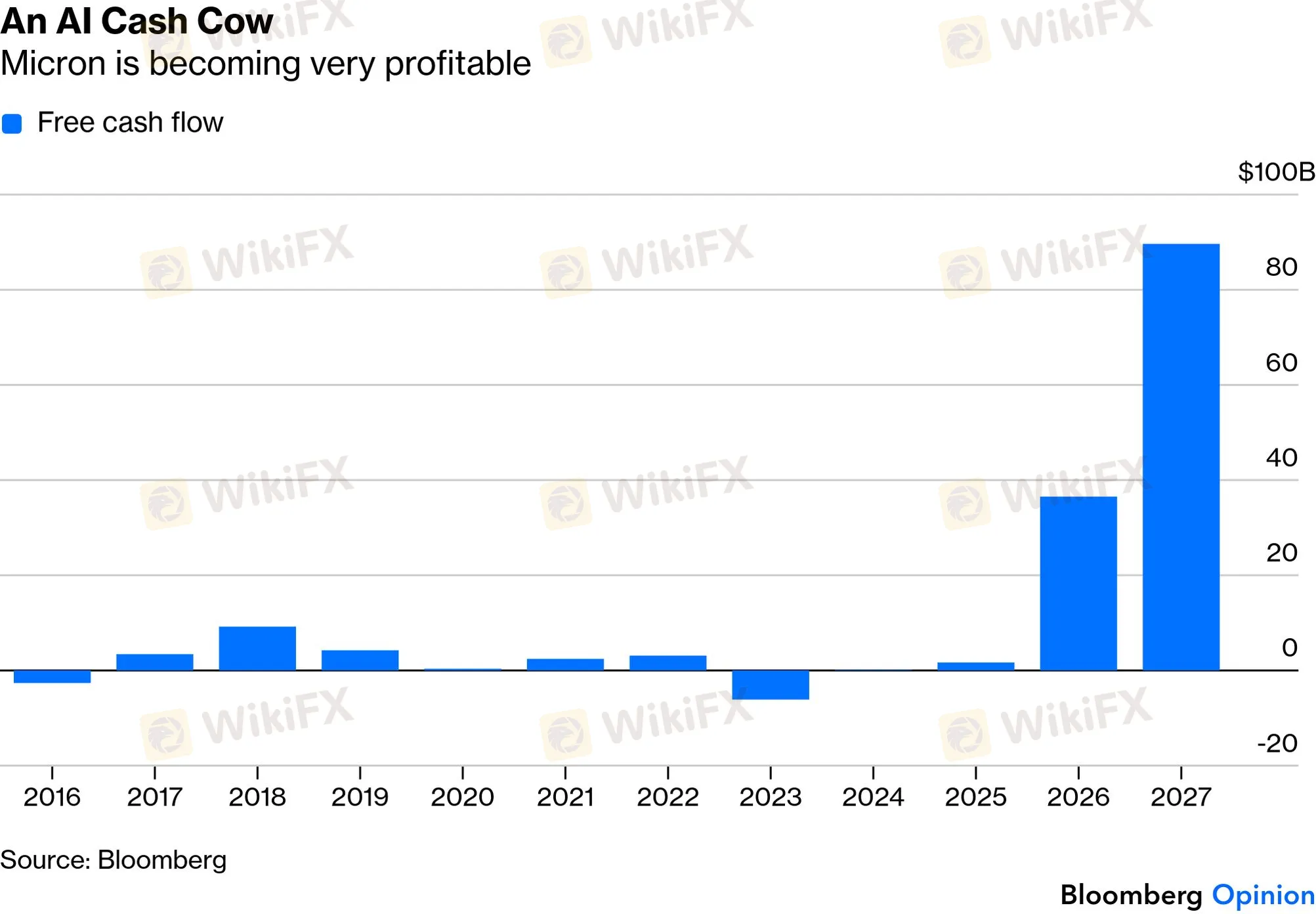

Dự báo về FCF của Micron trong các năm kế tiếp - Nguồn: Bloomberg

Kịch bản 3: “Đảo chiều chu kỳ nhanh” - Cái bẫy suy thoái (Xác suất: 15% - 20%)

Đây là kịch bản rủi ro đuôi (tail risk) khốc liệt nhất, kích nổ một đợt gãy đổ cấu trúc:

Bức tranh tài chính của bộ ba chip nhớ sẽ lao dốc tự do với tốc độ đáng sợ. Kịch bản này sẽ là một lời nhắc nhở đanh thép về tính chất tàn khốc của ngành hàng hóa chu kỳ - nơi biên độ ROE của SK Hynix từng bị quét sạch từ mức dương (+) 19% rơi thẳng xuống mức âm (-) 18% chỉ trong vòng vỏn vẹn 18 tháng hậu giai đoạn dịch bệnh COVID-19.

1. Sự đảo lộn trật tự biên lợi nhuận

Lần đầu tiên trong lịch sử ngành bán dẫn, một sự nghịch lý mang tính địa chấn đã xảy ra: các nhà sản xuất chip nhớ sở hữu biên lợi nhuận hoạt động, SK Hynix với 72% và Samsung DS Division với 65,7%, vượt mặt cả thiết kế gốc như Nvidia (65%) lẫn gã khổng lồ đúc chip TSMC (58,1%) trong cùng một quý tài chính.

Hiện tượng này không phải là một sự trùng hợp ngẫu nhiên mang tính thời điểm, mà là hệ quả tất yếu từ sự hội tụ của ba xung lực cấu trúc:

a. 3:1 wafer paradox: Việc hy sinh ba đơn vị diện tích wafer để đổi lấy một đơn vị bit HBM đã bóp nghẹt nguồn cung tổng thể, đẩy giá trị sản phẩm lên mức cực đoan.

b. Trạng thái Sold-out tuyệt đối: Việc bán sạch 100% công suất sản xuất loại bỏ hoàn toàn chi phí lưu kho và rủi ro giảm giá hàng tồn kho.

c. Xoay trục sang sản phẩm Premium: Sự dịch chuyển toàn diện sang dòng chip HBM cao cấp có biên lợi nhuận siêu ngạch.

Chính sự hội tụ này là lời giải thích đanh thép vì sao luận điểm định giá dựa trên P/E tương lai đang có cơ sở vững chắc, trong khi các bộ lọc P/B truyền thống hoàn toàn thất bại vì đã bỏ qua sự thay đổi bản chất của tài sản.

2. Khối chiết khấu vô lý của Micron

Hệ thống định giá của thị trường tự do đang để lộ một lỗ hổng lớn khi áp mức Forward P/E chỉ 10,53 lần cho Micron. Thị trường đang trả một mức giá tương đương một doanh nghiệp sản xuất thép chu kỳ cho một thực thể công nghệ sở hữu tốc độ tăng trưởng EPS 682% theo năm, dòng tiền tự do (FCF) chạm mốc 6,9 tỷ USD trong một quý và đưa ra mức doanh thu hướng dẫn (guidance) lên tới 33,5 tỷ USD cho quý tiếp theo.

Ngay cả khi các mô hình quản trị rủi ro đã chủ động cộng thêm một hệ số chiết khấu phòng thủ cực nặng (discount factor) để trừ hao rủi ro chu kỳ, mức Forward P/E 10,5 lần vẫn là một mức định giá lỗi.

Thị trường đang nhìn nhận Micron như một đơn vị cung ứng hàng hóa đại trà (commodity), thay vì định giá doanh nghiệp này đúng vị thế là một nhà cung cấp hạ tầng AI thiết yếu không thể thay thế. Khung định giá so sánh giữa Micron và Nvidia của chuyên gia Arcuri từ UBS là hoàn toàn có cơ sở khoa học, nhưng số đông trên thị trường vẫn đang quá chậm trễ để tin vào sự dịch chuyển cấu trúc vĩ đại này.

3. Vũ khí cấu trúc SCA

Sự xuất hiện của các Thỏa thuận Khách hàng Chiến lược (SCA) thời hạn 5 năm của Micron, cùng xu hướng chuyển dịch toàn diện sang các hợp đồng đa niên tương tự tại Samsung và SK Hynix, chính là mỏ neo khác biệt nhất so với tất cả các chu kỳ sụp đổ trong lịch sử.

Cần phải khẳng định lại: Đây tuyệt đối không phải là các hợp đồng dài hạn (LTA) thông thường vốn dễ bị hủy bỏ khi thị trường đảo chiều. SCA là các cam kết chiến lược có ràng buộc pháp lý nghiêm ngặt trải dài nhiều năm, khóa chặt cả khung khối lượng lẫn biên độ giá cố định.

SCA không có năng lực triệt tiêu hoàn toàn rủi ro chu kỳ của ngành bán dẫn, nhưng nó sở hữu vai trò như một bộ giảm chấn cấu trúc, cắt giảm hiệu quả xung lực sụt giảm và nâng đỡ đáy doanh thu trong các giai đoạn suy thoái kinh tế. Đây là biến số cốt lõi mà phe gấu (bearish) truyền thống đang đánh giá thấp một cách nghiêm trọng.

4. Nghịch lý tỷ giá Won

Sự ngắt kết nối cấu trúc khi đồng Won Hàn Quốc (KRW) suy yếu giữa bối cảnh chỉ số chứng khoán KOSPI liên tục thiết lập các đỉnh cao lịch sử là một tín hiệu vĩ mô đặc biệt quan trọng, nhưng không mang sắc thái tiêu cực một chiều.

Diễn biến này phản chiếu trực diện chiến lược tích trữ USD có cấu trúc của các tập đoàn công nghệ hàng đầu, kết hợp cùng áp lực mua USD tự nhiên để thanh toán cho chuỗi nhập khẩu thiết bị thượng nguồn từ châu Âu.

Đối với dòng vốn đầu tư quốc tế, sự mất giá của KRW không đồng nghĩa với việc thị trường tài sản đang định giá sai. Thực chất, nó cấu thành một rủi ro tỷ giá bất đối xứng.

Biến số này bắt buộc các nhà quản lý quỹ phải triển khai các công cụ phòng vệ tỷ giá (FX hedge) một cách chủ động để bảo toàn lợi nhuận, đồng thời tính toán lại mức phí phòng vệ khi đặt lên bàn cân so sánh giữa thị trường chứng khoán Seoul và thị trường New York.

Sau tất cả những bóc tách về dữ liệu định lượng, cấu trúc chuỗi cung ứng và địa chính trị, cục diện của siêu chu kỳ bán dẫn được cô đọng lại qua hai thực tế không thể đảo ngược và một dấu hỏi lớn mang tính quyết định:

Hai thực tế chúng ta biết chắc chắn:

Thực tế 1: Lực cầu đối với kiến trúc tối cao HBM4 và HBM4E chắc chắn sẽ tiếp tục tăng trưởng bền vững trong vòng 18 đến 24 tháng tới.

Trạng thái này được khóa chặt bởi lộ trình ra mắt các dòng siêu chip GPU thế hệ mới Vera Rubin và Feynman của Nvidia, kết hợp cùng kế hoạch chi tiêu capex khổng lồ đã được phê duyệt của bộ tứ hyperscalers. Ở phe cung, nút thắt cổ chai vật lý là rào cản không thể tháo gỡ trong ngắn hạn.

Thực tế 2: Thị trường hiện đang neo ở một vùng định giá cực kỳ nhạy cảm và dễ tổn thương.

Với chỉ báo RSI khung tuần chạm mốc 85,5 điểm, dòng vốn inflow đổ vào các sản phẩm đòn bẩy thiết lập kỷ lục và hệ số P/S toàn ngành bị kéo căng gấp bốn lần mức trung bình lịch sử. Ở trạng thái “quá mua cực đoan” này, một nhịp điều chỉnh rung lắc mạnh hoàn toàn có thể kích nổ bất cứ lúc nào mà không cần đến một cú sốc vĩ mô quá lớn. Chỉ cần một luồng thông tin nhiễu đủ để làm lung lay kỳ vọng hoàn hảo của đám đông là hệ thống sẽ tự động kích hoạt làn sóng tháo chạy kỹ thuật.

Dấu hỏi lớn nhất quyết định vận mệnh dài hạn của ngành là: Liệu cấu trúc cam kết 5 năm của vũ khí SCA có thực sự bất biến trước thời gian?

Chúng ta chưa thể khẳng định liệu các hyperscalers quyền lực có chấp nhận ngồi yên chịu trận theo đúng lý thuyết hợp đồng, hay họ sẽ tìm ra các kẽ hở pháp lý để ép tái đàm phán, hoãn nhận hàng, hoặc đa dạng hóa nguồn cung sang các đối thủ ngoại vi khi cục diện cạnh tranh công nghệ dịch chuyển.

Lịch sử của các thỏa thuận dài hạn trong ngành công nghệ bán dẫn và thế giới kỹ thuật số nói chung luôn phơi bày một bài học cay đắng: Mọi điều khoản ràng buộc trên giấy tờ đều có thể bị bẻ gãy hoặc định hình lại trước tốc độ tiến hóa mang tính hủy diệt của các đột phá công nghệ mới.

Đối với người đọc muốn tìm hiểu thêm về các nền tảng giao dịch và sàn môi giới có phạm vi tiếp cận với thị trường cổ phiếu bán dẫn Hàn Quốc, Mỹ, và Đài Loan, WikiFX cung cấp hệ thống tra cứu và đánh giá độc lập có thể là điểm khởi đầu hữu ích để đưa ra quyết định có thông tin đầy đủ.

Tại sao biên lợi nhuận của Samsung và SK Hynix lại vượt Nvidia trong quý I năm 2026?

SK Hynix đạt 72% và Samsung DS đạt 65,7% biên lợi nhuận hoạt động, vượt mức 65% của Nvidia, do sự hội tụ của ba yếu tố: giá DRAM và HBM tăng gần 90% so với quý trước, toàn bộ công suất HBM đã bán hết trước cả năm khiến nhà sản xuất nắm toàn bộ quyền định giá, và sự dịch chuyển mix sản phẩm sang HBM có biên lợi nhuận rất cao. Đây là lần đầu tiên trong lịch sử các nhà sản xuất chip nhớ đạt biên lợi nhuận cao hơn cả hai biểu tượng AI bán dẫn toàn cầu.

SCA (Strategic Customer Agreement) khác gì so với LTA thông thường trong ngành chip nhớ?

LTA truyền thống kéo dài khoảng một năm và chủ yếu là cam kết về khối lượng mua sắm có thể thay đổi. SCA mà Micron ký kết đầu năm 2026 kéo dài 5 năm, bao gồm cam kết cụ thể về cả khối lượng lẫn giá cả, và được CEO Micron mô tả là “rất mạnh về điều khoản” cho cả hai bên. Samsung CEO xác nhận xu hướng tương tự với lịch sử từ hợp đồng hàng quý sang 3 đến 5 năm. Đây là thay đổi cấu trúc căn bản của mô hình kinh doanh ngành, có tác động trực tiếp đến cách định giá cổ phiếu chip nhớ.

3:1 trade ratio của HBM là gì và tại sao nó quan trọng?

Để sản xuất một lượng HBM nhất định, nhà máy cần tiêu tốn khoảng gấp ba lần diện tích wafer so với sản xuất cùng lượng bit bằng DDR5 thông thường. Và tỷ lệ này ngày càng tệ hơn ở mỗi thế hệ HBM tiếp theo. Điều này có nghĩa là mỗi khi nhà sản xuất chuyển công suất sang HBM để phục vụ AI, họ đồng thời thu hẹp nguồn cung DRAM tiêu dùng, tạo ra sự khan hiếm kép không thể giải quyết nhanh chóng bằng cách chỉ xây thêm nhà máy.

Tại sao đồng won Hàn Quốc (KRW) vẫn yếu dù KOSPI tăng mạnh?

Hiện tại USD/KRW ở mức 1.517,67, dù KOSPI tăng hơn 150% trong 12 tháng. Sự phân kỳ này do ba cơ chế: doanh nghiệp xuất khẩu giữ USD để mua thiết bị nhập khẩu thay vì chuyển về trong nước; dòng vốn ngoại vào cổ phiếu bị đối trọng bởi dòng rút khỏi trái phiếu; và cơ cấu nhập khẩu năng lượng và linh kiện tạo cầu USD liên tục. Đây là rủi ro chi phí hedging quan trọng cho nhà đầu tư quốc tế tiếp cận cổ phiếu Hàn Quốc.

Mối đe dọa từ CXMT của Trung Quốc có nghiêm trọng đến mức nào?

CXMT hiện chiếm 5% thị phần DRAM toàn cầu và đang hướng đến HBM3, nhưng không có quyền truy cập vào thiết bị EUV của ASML, giới hạn năng lực scaling. Mối đe dọa ngay lập tức là gián tiếp: nếu CXMT chuyển 20% công suất sang HBM3, lượng DRAM thông thường từ Trung Quốc sẽ giảm, và CXMT có thể phá giá HBM3 trên thị trường nội địa. Điều này có thể gây áp lực biên lợi nhuận ở phân khúc HBM thế hệ 5 trở xuống trong 12 đến 24 tháng tới, nhưng không đủ để thách thức vị thế HBM4 và HBM4E của Samsung và SK Hynix.

Miễn trừ trách nhiệm:

Các ý kiến trong bài viết này chỉ thể hiện quan điểm cá nhân của tác giả và không phải lời khuyên đầu tư. Thông tin trong bài viết mang tính tham khảo và không đảm bảo tính chính xác tuyệt đối. Nền tảng không chịu trách nhiệm cho bất kỳ quyết định đầu tư nào được đưa ra dựa trên nội dung này.

BitMEX chính thức đóng cửa vào 23/09/2026 sau 11 năm hoạt động. Lộ trình chi tiết, số phận token BMEX và phản ứng từ cộng đồng trong bài viết tổng hợp đầy đủ của WikiFX.

Đánh giá chi tiết spread và chi phí giao dịch sàn Forex ACY Securities 2026: So sánh các loại tài khoản, spread thô, hoa hồng, swap và phí khác. WikiFX Review chuyên sâu giúp trader hiểu rõ chi phí trước khi tìm hiểu thêm trên WikiFX. Rủi ro Forex cao - tra cứu kỹ lưỡng.

Cổ phiếu công nghệ toàn cầu bốc hơi 797 tỷ USD trong một phiên, dầu Brent vượt 100 USD/thùng do leo thang căng thẳng Trung Đông, đồng Yên chạm đáy 40 năm. WikiFX tổng hợp và cập nhật bức tranh thị trường tài chính ngày 24/07/2026.

WikiFX phơi bày toàn bộ chân dung lừa đảo của QRS Global (nay là Brex Capital) sau cú sập bẫy tại Thái Lan. Từ lệnh bắt giám đốc người Thái, giấy phép MISA hết hạn, đến bằng chứng "sao chép" tài liệu pháp lý cẩu thả và mô hình đa cấp B-book, bài viết phân tích chuyên sâu giúp nhà đầu tư nhận diện màn "ve sầu thoát xác" tinh vi này.

eightcap

TMGM

XM

IC Markets Global

vantage

STARTRADER

eightcap

TMGM

XM

IC Markets Global

vantage

STARTRADER

WikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFX